Две модели российской экономики или Как правящие кланы борются за усиление своих интересов

Нужна помощь профессионала? Опишите задачу – мы подберём нужного специалиста!

Всё чаще За-Строй.РФ пишет о проблемах российской экономики. Уже несколько раз редакция даже обращалась с вопросами по этой теме к искусственному интеллекту. Руки не единожды тянулись к компьютеру. Но недлинного комментария никак не получалось. Поэтому и решил представить текст, родившийся в результате длинных раздумий.

Возможно, изложение и выводы покажутся несколько сумбурными, тем не менее, это попытка понять. Не то, что будет – этого никто не знает, но хотя бы понять, что происходит, чтобы мыслить не на уровне «что же они делают, народ грабят!», а для начала разобраться – кто такие «они» и какие задачи «они» пытаются решить. Постараюсь избегать моральных оценок – речь пойдёт про экономику, то есть про делёжку больших денег и большой власти, а оценивать такие позиции в категориях добра и зла немного наивно.

***

Исходить будем из следующего. Российская экономика пережила два стресс-теста: первый в 2014 году и более жёсткий в 2022-ом, на которые власти ответили ДВУМЯ ПРИНИПИАЛЬНО РАЗНЫМИ способами. При этом первая модель 2014 года показала замечательную эффективность в реальных условиях, но от неё почему-то отказались, когда дело дошло до второго этапа. Почему? Как правило, если видишь, что начальство делает что-то нерациональное – ломает Советский Союз, уничтожает успешно работающую соцсеть и тому подобное – это значит, что идёт смена власти. Либо контроль перешёл к другим людям, либо люди остались те же, но они будут обеспечить свои интересы другими способами. Это и возьмём за основу.

Как устроена Россия

Для начала взглянем в общих чертах, как устроена российская экономика и финансовая система.

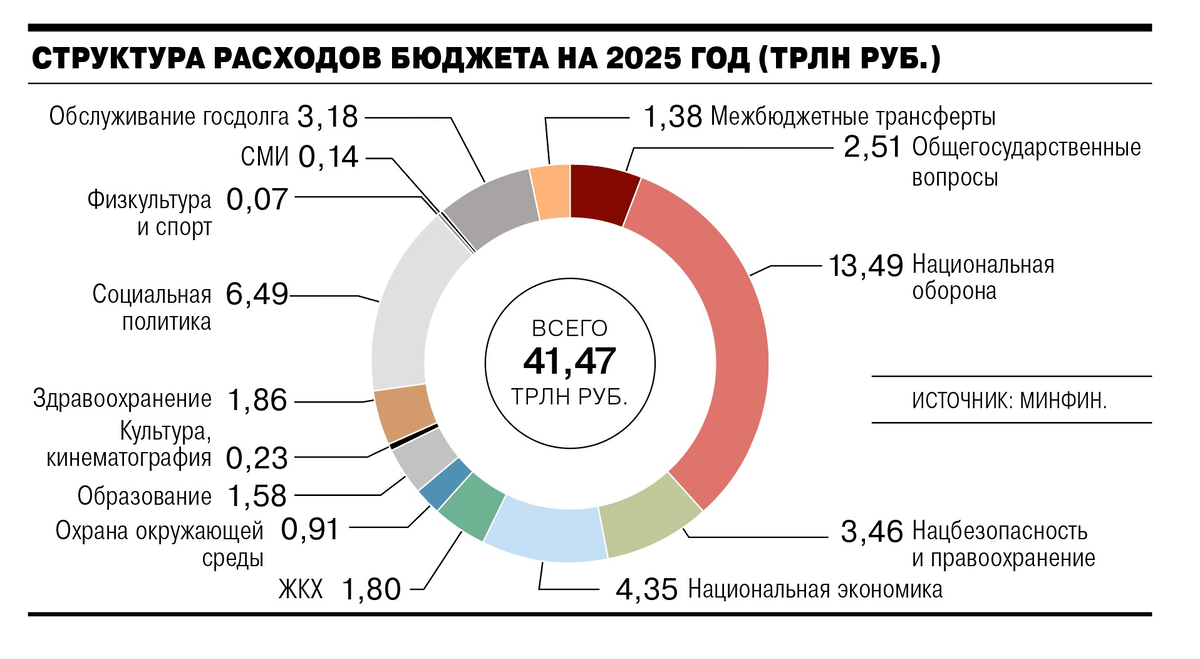

Всё начинается с того, что государство собирает налоги и формирует доходную часть бюджета. Например, в этом году она составит 38 триллионов рублей. Из них примерно треть – это нефтегазовые доходы (НДПИ), ещё треть – НДС и треть остальная налоговая «мелочёвка».

Потом формируется расходная часть. В этом году она запланирована в 42 триллиона (но реально будет больше). Разница это и есть дефицит бюджета, который затыкают с помощью ОФЗ – то есть гособлигаций. Минфин России их выпускает на нужную сумму и продаёт на бирже. Купить может любой желающий, но в основном их поглощают банки. Примерно пятую часть всех ОФЗ выкупает Сбер.

Срок действия гособлигаций разный, может доходить до нескольких десятилетий, и всё это время по ним надо платить купоны, а в конце ещё и вернуть всю сумму. Более того, большая часть гособлигаций выпускается с плавающим купоном – и чем выше ставка рефинансирования, тем больше процент, который получают держатели.

Расходная часть состоит из нескольких неравных долей.

- Специальная военная операция. Несколько статей с разными названиями, которые сейчас в сумме составляют примерно половину бюджета.

- Социальная часть – тоже несколько статей, куда входят пенсии, льготы, пособия, зарплаты бюджетникам. Отсюда изрядный кусок опять-таки идёт банкирам, например, все дотации на льготную ипотеку, маткапиталы и тому подобное.

- Обслуживание госдолга – те самые выплаты по ОФЗ. Около 10% бюджета, но это самая быстрорастущая часть.

- Национальная экономика.

Из последнего отдела большая часть денег сначала идёт в Российский фонд прямых инвестиций (РФПИ), которым руководит выпускник Стенфорда и Гарварда, бывший сотрудник американского банка «Голдман Сакс» Кирилл Дмитриев. А уже оттуда распределяется по предприятиям, в том числе и оборонным.

Вот примерно так эта система и работает. Поскольку в стране фактически построен госкапитализм, то сюда включена вся наша экономика. За бортом остались несколько самодостаточных феодов, вроде Росатома или «РЖД», которые и при СССР и при РФ были государством в государстве. В общем-то не сложно понять, кто сейчас является главным бенефициаром всей конструкции и в чьих интересах она выстроена.

Первая модель. Власть сырьевиков

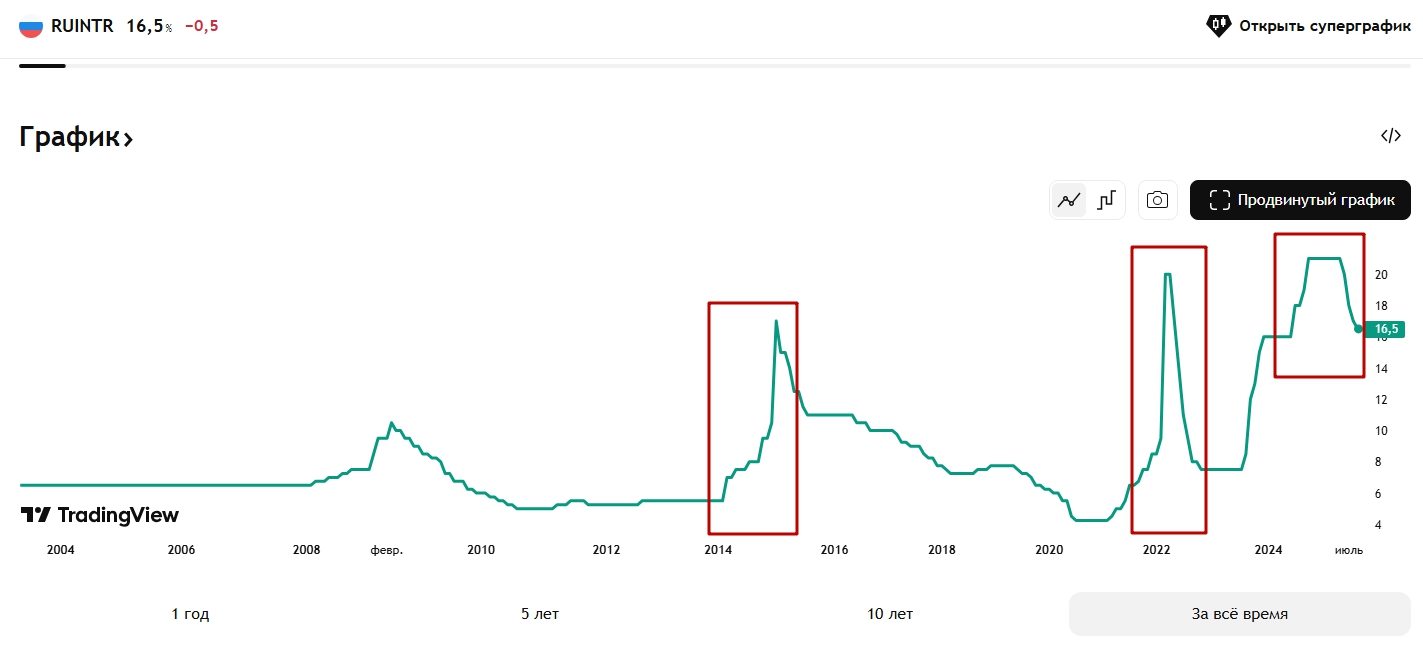

В 2014 году после Крымской весны Россия пережила первый мощный удар санкций и испытание своей финансовой системы. Именно тогда произошёл массовый исход западных компаний (большинство из которых, впрочем, только сменили вывеску), были введены серьёзные ограничения во внешней торговле (поставки сложного оборудования и технологий), началось пробное закручивание гаек в отношении российского нефтегаза.

Тогда реакция Правительства России была мгновенной и радикальной – власти резко девальвировали рубль, курс доллара к подскочил – с 35 до 70 рублей. Кто помнит, это вызвало массу воплей (Как же мы, бедные граждане, будем отдыхать в Турции?! Как же купим себе новый айфон?!), но при этом были решены почти все экономические вопросы.

Во-первых, наполнение бюджета. Если в два раза власть девальвирует национальную валюту, то в два раза растёт прибыль всех экспортёров, а значит, и налоги, которые они платят. Продают-то они по-прежнему в долларах. Во-вторых, получило серьёзный импульс импортозамещение (кто бы что ни говорил). Если импортная продукция стала в два раза дороже, то очевидно, что это праздник для собственных производителей, которые избавились от конкурентов.

Главными победителями от крымских событий стали именно экспортёры, которые, в основном у нас поставляют сырьё – это нефтегазовый сектор, металлурги, сельское хозяйство, производители удобрений. В результате с 2014-го по 2022-й годы эти компании буквально катались в деньгах, они выплачивали колоссальные дивиденды, а их акции росли, как младенец-богатырь в русских сказках. Например, индекс RUSOG (нефтегазовый сектор) – рост за 8 лет с 3.460 до 9.570 пунктов. Индекс RUSMM (металлы и добыча) – с 2.250 до 12.000. Индекс RUSHC (химия и удобрения) – с 6.320 до 38.150. Взрывной рост.

Казалось бы, блестящий успех российской экономической мысли. В условиях санкций, при внешнем давлении, власти получили профицитный бюджет, накопили кучу денег, да ещё и неплохо прокачали своё производство. При этом все ноющие про Турцию и иномарки, быстро поправили своё финансовое положение и выиграли на росте заплат больше, чем потеряли от подорожания импорта.

Итак, в 2022 году стоило повторить? Но почему-то начальство пошло совершенно другим путём.

Вторая модель. Власть банкиров

Разгадка довольно проста, если задаться вопросом, кто проиграл от всей этой схемы. Проиграли банки. Если ваши активы – это рубли, как в простой денежной форме, так и в виде долгов и облигаций, то падение рубля в два раза означает двукратное обесценивание ваших активов.

И в 2022 году была принята совершенно другая модель. При ней главным приоритетом была названа устойчивость финансовой системы, или, говоря другими словами, именно прибыль банков.

Для её обеспечения, во-первых, была резко поднята и сохраняется на очень высоком уровне ставка рефинансирования (в 2014 году её тоже поднимали, но почти сразу же вернули обратно). Во-вторых, поддерживается сильный рубль (курсу ни разу не дали уйти выше сотни долларов). И, наконец, в-третьих, самое главное – Правительство перешло к дефицитному бюджету (вместо секвестирования расходов) и начало активно наращивать госдолг, печатая облигации и продавая их банкам.

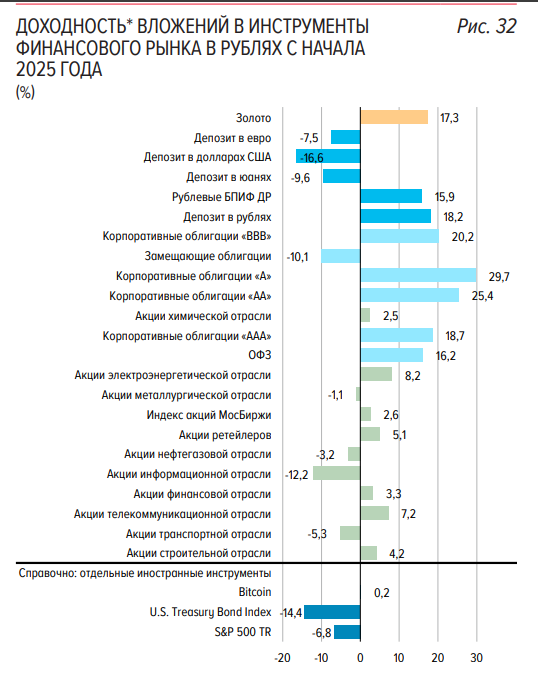

Банковский сектор – это ЕДИНСТВЕННАЯ отрасль, которая с начала 2022 года получает большую прибыль и стабильно её наращивает. Например, по итогам второго квартала 2025 чистая прибыль банковского сектора составила 1 триллион рублей, что на 29% выше результата предыдущего квартала (было «всего» 0,7 триллиона). Годовая доходность на капитал (ROE) достигла впечатляющей цифры 19,9%. При этом им же доливают огромные деньги из бюджета – общая сумма поддержки за этот год составила 560 миллиардов рублей. Очень неплохо.

Более того! Если недавно, ещё 4 года назад начальство гордилось низким уровне госдолга, то теперь долг растёт экспоненциально (населению при этом скармливают аргументы, что в других странах госдолг ещё выше). При этом он в основном внутренний – то есть это долг государства перед всё теми же банками и богатыми людьми. В 2024 году он составлял 24,9 триллиона, а на конец 2025-го будет 29 триллионов рублей. Долг, во-первых, набран под огромные проценты (именно на них и влияет ставка рефинансирования), во-вторых, продолжает нарастать со страшной динамикой, выплаты по процентам забирают всё больше денег из бюджета. При этом сильный рубль гарантирует, что эта прибыль финансистов, расписанная на десятилетия вперёд, не превратится в пыль.

Так что пока главными победителями в СВО остаются именно банкиры. Ну и в целом состоятельные люди, которые вкладываются в финансовые операции, а не в реальный сектор.

Кто «они» такие?

Понятно, что никаких абстрактных «банкиров» нет. Речь идёт о вполне определённых правящих кланах, которые борются за свои интересы и используют политику, дипломатию, экономику, СМИ для того, чтобы эти интересы усилить.

Ядро банковской системы России составляют 12 системообразующих банков, плюс примерно полтора десятка банков поменьше. Большая их часть принадлежит государству, но фактически находится под контролем тех или иных властных группировок, в том числе зарубежных.

Например, Сбер, ведомый Германом Грефом, на 50% принадлежит Правительству РФ, а 33% находится в собственности никому не известных американских акционеров (скорее всего, компании «Вангард» или «Блэкрок»). Продолжают работать, невзирая на все санкции немецкий «Райффайзен» и итальянский «ЮниКредит». Полностью государственный «Россельхозбанк» возглавляет Дмитрий Патрушев. «Промсвязьбанк» – Пётр Фрадков. «Внешэкономбанк» – Дмитрий Шувалов. «Дом.РФ» – Виталий Мутко. «Банк Санкт-Петербург» связывают с семьями Валентины Матвиенко и Анатолия Сердюкова. «Т-банк» после изъятия у Олега Тинькова попал в добрые руки группы Владимира Потанина (вместе с «Росбанком»). Словом, это всё те же хорошо известные нам российские государственные деятели и постепенно заменяющие своих родителей отпрыски.

По американскому рецепту

Та модель экономики, которая построена сейчас в России, больше всего похожа на модели так называемых развитых стран – США и ЕС, отчасти Китая. При этом правящий класс размещает свои активы и видит свои интересы не в производстве, а именно в финансовой сфере. Её стабильность становится абсолютным приоритетом, ради которого можно пожертвовать всем остальным. Государство поддерживает сильную национальную валюту и наращивает дефицит бюджета, при этом растущий государственный долг становится главным источником богатства и главным активом для элиты.

Реальный сектор финансируется не через рыночные механизмы, а в ручном режиме через фонды, что создаёт дополнительные рычаги воздействия на оппонентов. Вам дадим денег, вам не дадим. Вся внутренняя политика США (и внешняя, как её отголосок) выражается именно в борьбе двух кланов – промышленного и финансово-медийного, представителями интересов которых и являются республиканцы и демпартия. Подробно про все эти увлекательные процессы писал ещё Линдон Ларуш, американский экономист и неудачливый кандидат в Президенты США. Почитайте, это познавательно и актуально для нас.

Есть только одна проблема. ЕС и США могут позволить себе такую политику, поскольку являются эмиссионными центрами резервной валюты, проще говоря, они могут печатать доллары и евро, и продавать свои гособлигации другим странам. У России этой опции нет, даже Китай не пустил российские облигации на свой фондовый рынок. Поэтому у нас все расходы в конечном итоге придётся компенсировать за счёт повышения налогов – вон тот господин на краю столика заплатит за всё.

Напрашивается крамольный вывод, что СВО была начата, чтобы оформить новую экономическую реальность. Российские элиты решили перейти от сложной промышленной модели экономики, в которой им приходилось конкурировать с высокотехнологическими странами, к финансовой, более для них простой и понятной. Возможно, причиной стали возросшие риски активов в иностранной юрисдикции. Когда элитарии увидели, что западные непартнёры всерьёз принялись грабить их добро, выведенное в офшоры, пришлось срочно придумывать новые решения. И нынешняя модель экономики стала вполне рабочим вариантом.

Как бы то ни было, правящий класс взял под свой контроль ключевые элементы финансовой системы, успешно поделив их между основными группами. После была запущена новая финансовая политика, главными моментами которой стали дефицитный бюджет, поддержание сильного рубля, усиление фискального пресса, ручное распределение денег для промышленности и фактическое сворачивание программ импортозамещения. А главным активом – внутренний госдолг. Или, переводя на русский, долг российских граждан банкирам.

Если этот ход рассуждений верен, то общие контуры нашего будущего примерно таковы. Вооружённый до зубов финансовый доминион, где развиваются только несколько отраслей, имеющих отношение к военно-промышленному комплексу. По остаточному признаку – добыча сырья, энергетика и транспортные коридоры. Небольшая прослойка наследственного правящего класса, под которым закредитованное и задавленное колоссальными налогами население.

Средним классом, скорее всего, станут военные, а военная карьера останется единственным доступным социальным лифтом. Образование и инжиниринг будут мало востребованными, зато большое значение приобретёт медицина (реабилитация, протезирование, военная хирургия, психиатрия) и финтех. Будет наращивать свои усилия госпропаганда во всех её формах, начиная от религии и кончая ботофермами в соцсетях.

Для оправдания и продолжения такой политики правящему классу неизбежно придётся участвовать в военных конфликтах средней интенсивности – либо, как намекал Владимир Мединский, СВО затянется на десятилетия, либо найдутся места применения силы в Африке, на Ближнем Востоке, в Латинской Америке.

Инвесторам, наверное, можно посоветовать не питать более иллюзий и окончательно выходить из нефтегазового сектора, металлургов и тому подобных экспортных тем. И сосредоточиться на банках, финансовых холдингах и долговом рынке.

Подписывайтесь на За-Строй.РФ в МАХ

При полном и/или частичном копировании данного материала, для последующего размещения его на стороннем ресурсе, обратная, индексируемая ссылка на источник обязательна!

Ясно одно, что будущее туманно и непредсказуемо. Что модель выбранная себя не отыграла, но поворачивать назад для кого-то = показать слабость. А жаль.

@Инкогнито, согласен, сейчас решение любой проблемы проходит через политические риски. Но модели не вечны, каждая работает до тех пор, пока удовлетворяет интересы большинства в системе. «Поворот назад» - необязательно признание слабости. Иногда это просто здравый смысл, который доходит не сразу.

@Николай Сорокин, для нас - здравый смысл. Но мы не решалы.

Спасибо автору за аналитику. Понятно, "кто и почему сейчас у руля"

@Удивлённый саморегулятор, Вы про банки? странно, что им дали такую власть?

@Интересующийся, это называется стратегия.

@Интересующийся, странно? нет-нет, это гениально! Кто, как не банкиры, лучше всего справится с задачей кредитования экономики под 16% годовых в условиях "стабильности".

@Удивлённый саморегулятор, сомневаюсь, что была цель загнать себя в долги?

Какая точность формулировок - заголовок.

Хочется отметить, что мало кто задумывается о причинно-следственных связях и о разницы между тем или другим кризисом. Большинство просто либо жалуются на тяжёлую жизнь, либо считают её сносной. Есть третья группа, которая предпочитает отмалчиваться. В данном случае это банкиры. И прочитав мысли автора можно сразу сделать вывод отчего молчат банкиры. Им тепло и хорошо, хоть и иногда их пытаются прижать, якобы показав, что не они тут главные, но силы переходят на ту сторону уже ощутимо.

@Павел Федяев, плохо, что не задумываются. Бездумная жизнь ни к чему хорошему привести не может.

@Павел Федяев, полностью согласен! Банкиры молчат, потому что система сейчас работает на них. Зачем кричать, когда ты в выигрыше? Автору благодарность за статью

@Толябыч, каждый живёт так как как ему хочется. Сомневаюсь, что это может подлежать осуждению.

@Инженер-строитель, к слову они начинают кричать, когда на их положение посягают.