О чём заставляет задуматься анализ главного финансового документа Национального объединения строителей за десять лет

Нужна помощь профессионала? Опишите задачу – мы подберём нужного специалиста!

(Продолжение. Параграф второй)

Общая сумма расходных обязательств, утверждённая Съездами НОСТРОЙ с момента возникновения Национального объединения строителей за период 2010 – 2019 годы составляла величину в размере 6.900.567,7 тысячи рублей. Фактически за период с 2010-го по 2019-й, включительно, плановые назначения затратной части Сметы утверждались в различных укрупнённых формах направлений расходных обязательств, а именно, как:

- расходы, связанные с обеспечением выполнения целевых программ и мероприятий;

- целевые расходы на выполнение программ и мероприятий;

- обеспечение выполнения целевых программ и мероприятий;

- расходы на приоритетные направления деятельности;

- обеспечение выполнения приоритетных направлений деятельности;

- затраты на административно-хозяйственные нужды.

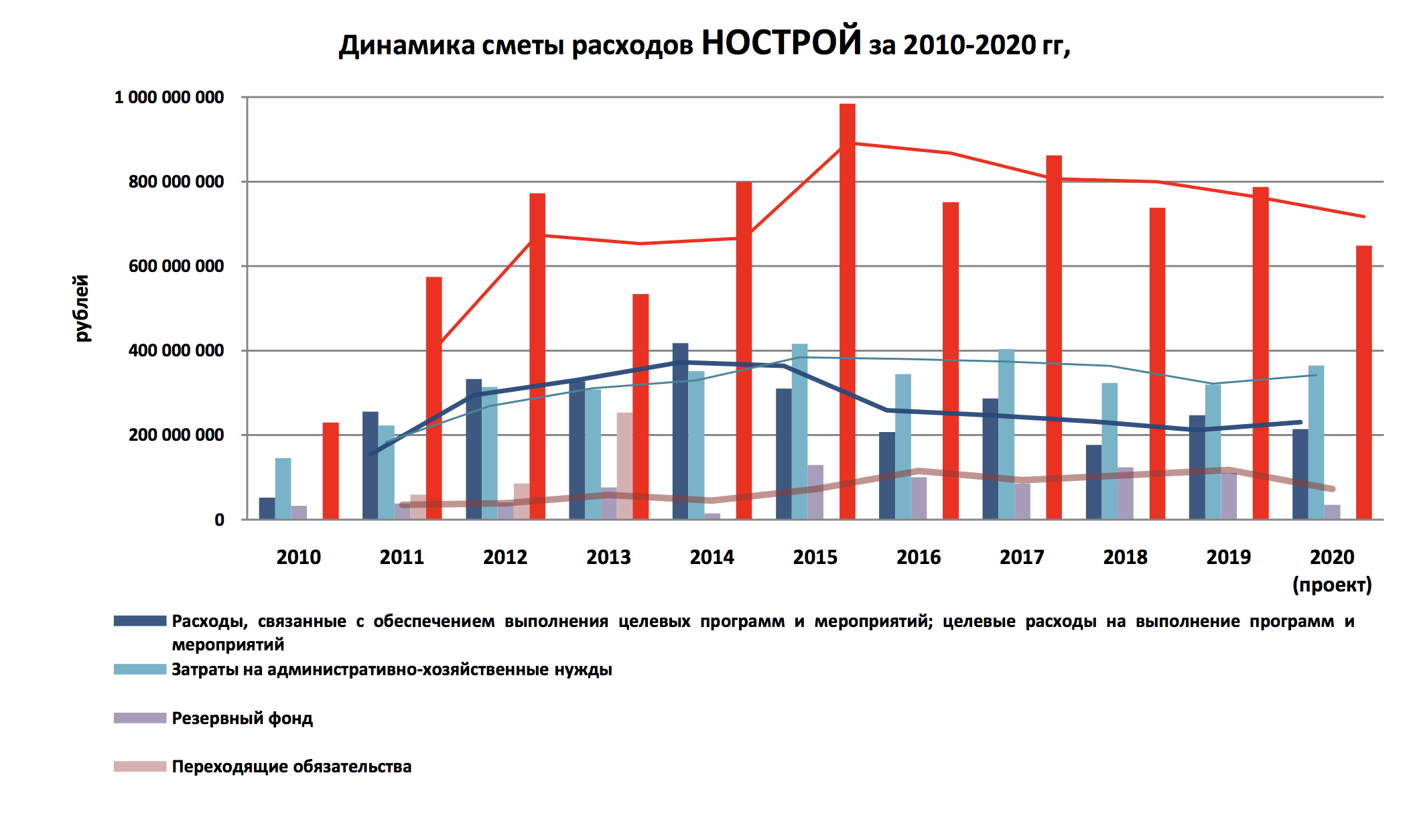

Сравнительный анализ расходов Нацобъединения за период с 2010-го до 2020-го позволил выявить тенденции изменения структуры групп расходных обязательств. На графической гистограмме наглядно изображены изменения, как в структуре, так и по годам.

Наибольший уровень расходных обязательств за период существования НОСТРОЙ был достигнут в 2015 году после его утверждения Съездом, и составил величину в размере 855.104,9 тысячи рублей с учётом суммы сформированных резервов по расходным обязательствам в размере 129.286,3 тысячи рублей. Это обстоятельство, в свою очередь, являлось фактом признания и утверждения Съездом НОСТРОЙ указанного размера планового профицита у некоммерческой организации.

В общей удельной массе затрат за десятилетие деятельности НОСТРОЙ наибольшую долю занимают «Затраты на административно-хозяйственные нужды» – 45%, немногим менее уступают им «Целевые затраты» – 38%, «Резервный фонд» и «Переходящие обязательства», их доля составляет 11% и 6%, соответственно.

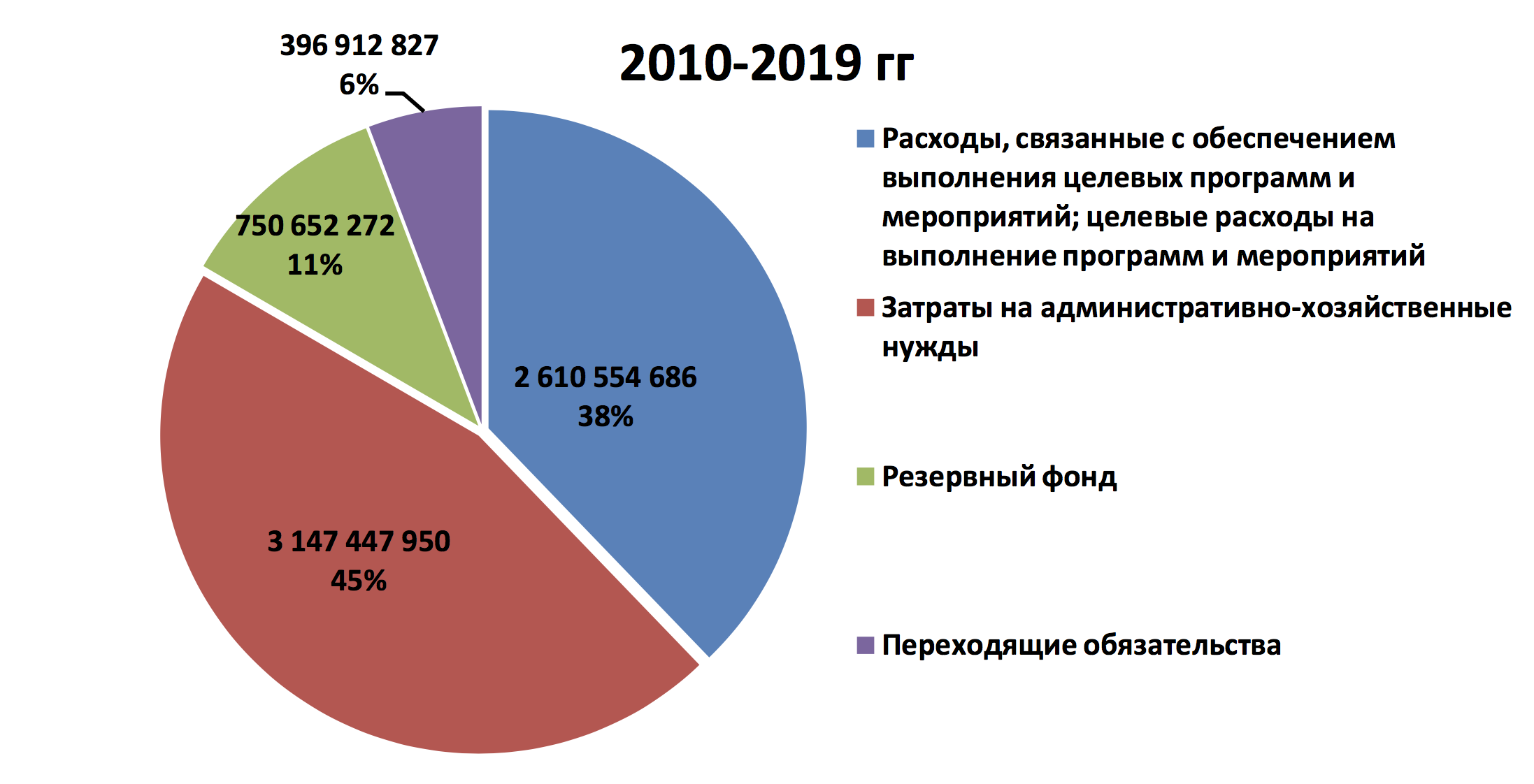

Поскольку НОСТРОЙ был создан в 2009 году (протокол от 10 ноября 2009 года № 1 Всероссийского съезда саморегулируемых организаций, основанных на членстве лиц, осуществляющих строительство, реконструкцию, капитальный ремонт объектов капитального строительства), то самая весомая часть затрат Сметы на 2010 год (63%) приходилась на «Административно хозяйственные нужды», тогда как «Целевые программы и мероприятия» находились в стадии разработки, и расходы на них составляли лишь 23%. Аккумулированные средства в «Резервном фонде» в данный период составляли 14%.

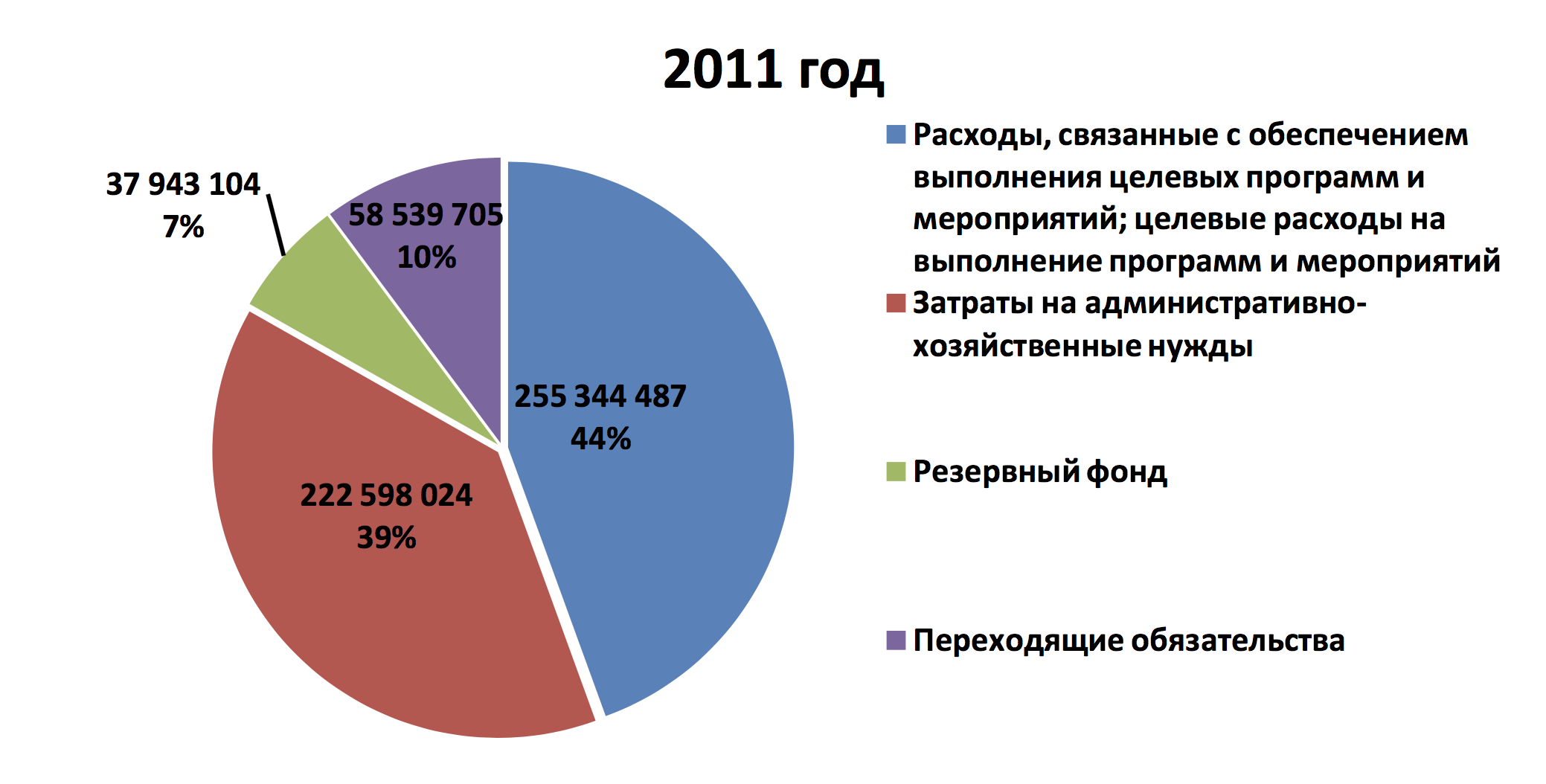

В 2011 году за счёт разработки документации в области аттестации специалистов строительного комплекса и СРО, а также технического регулирования повлекло за собой увеличение «Расходов на целевые программы и мероприятия», и их доля затрат стала наибольшей – 44% против 39% затрат на административно-хозяйственные нужды. Резервный фонд сократился до 7%, тогда как появился новый раздел затрат в форме «Переходящих обязательств», которые составили 10% от всех расходов Нацобъединения в 2011 году.

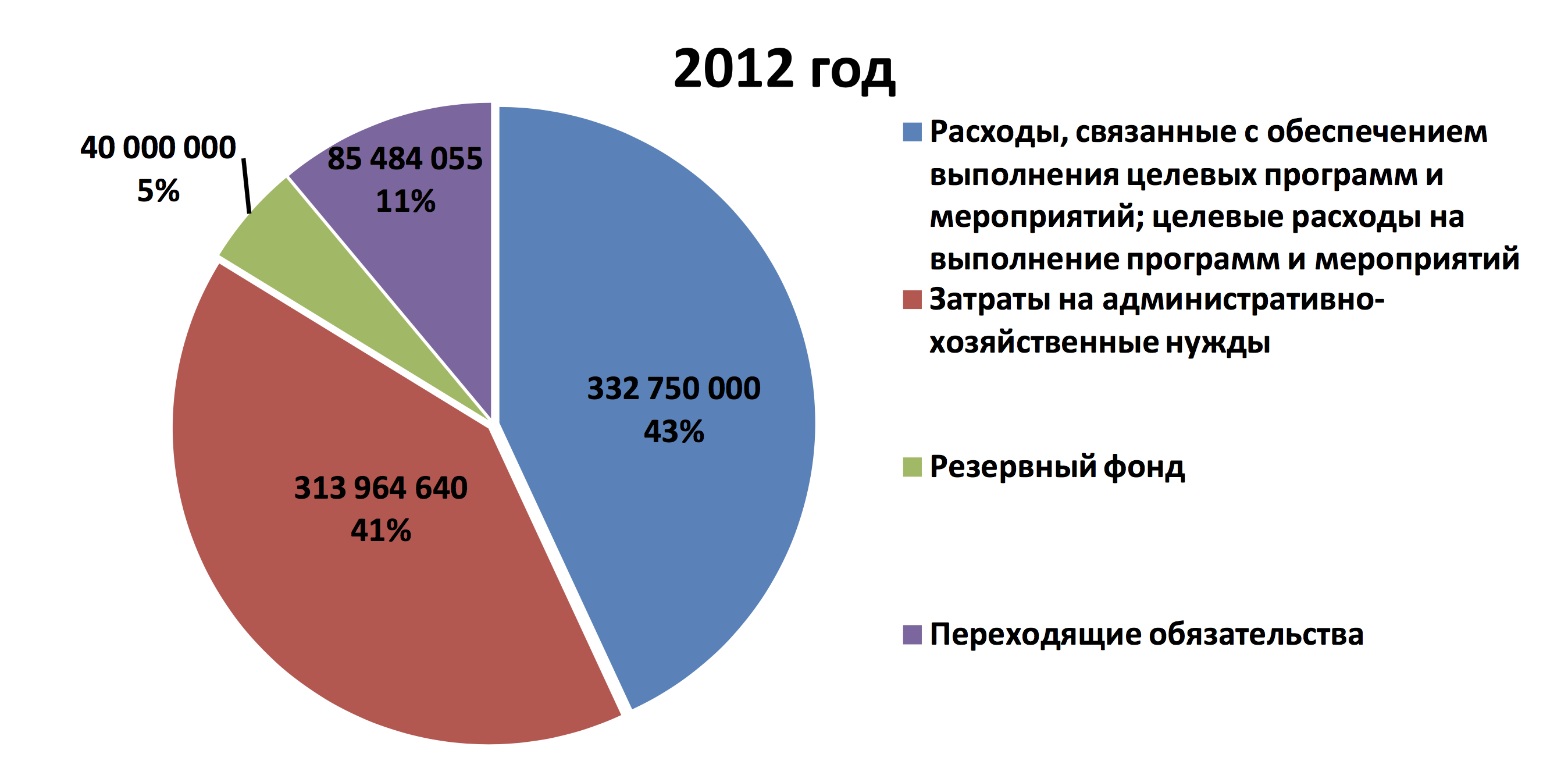

В 2012 году наибольший удельный вес в размере 43% остался за целевыми расходами хоть и с небольшим отрывом от затрат на административно-хозяйственные нужды (41%), так как при продолжающейся работе по профессиональной подготовке и аттестации также был запущен процесс разработки электронных баз данных. Доля затрат «Резервного фонда» упала до 5%, а «Переходящие обязательства выросли» на 1%.

В 2013 году доля «Резервного фонда» выросла до 8%, а остальные затраты практически разделились равными частями между «Целевыми расходами» (34%), «Затратами на административно-хозяйственные нужды» (32%) и «Переходящими обязательствами» (26%). Последние увеличились немногим более, чем в 2 раза.

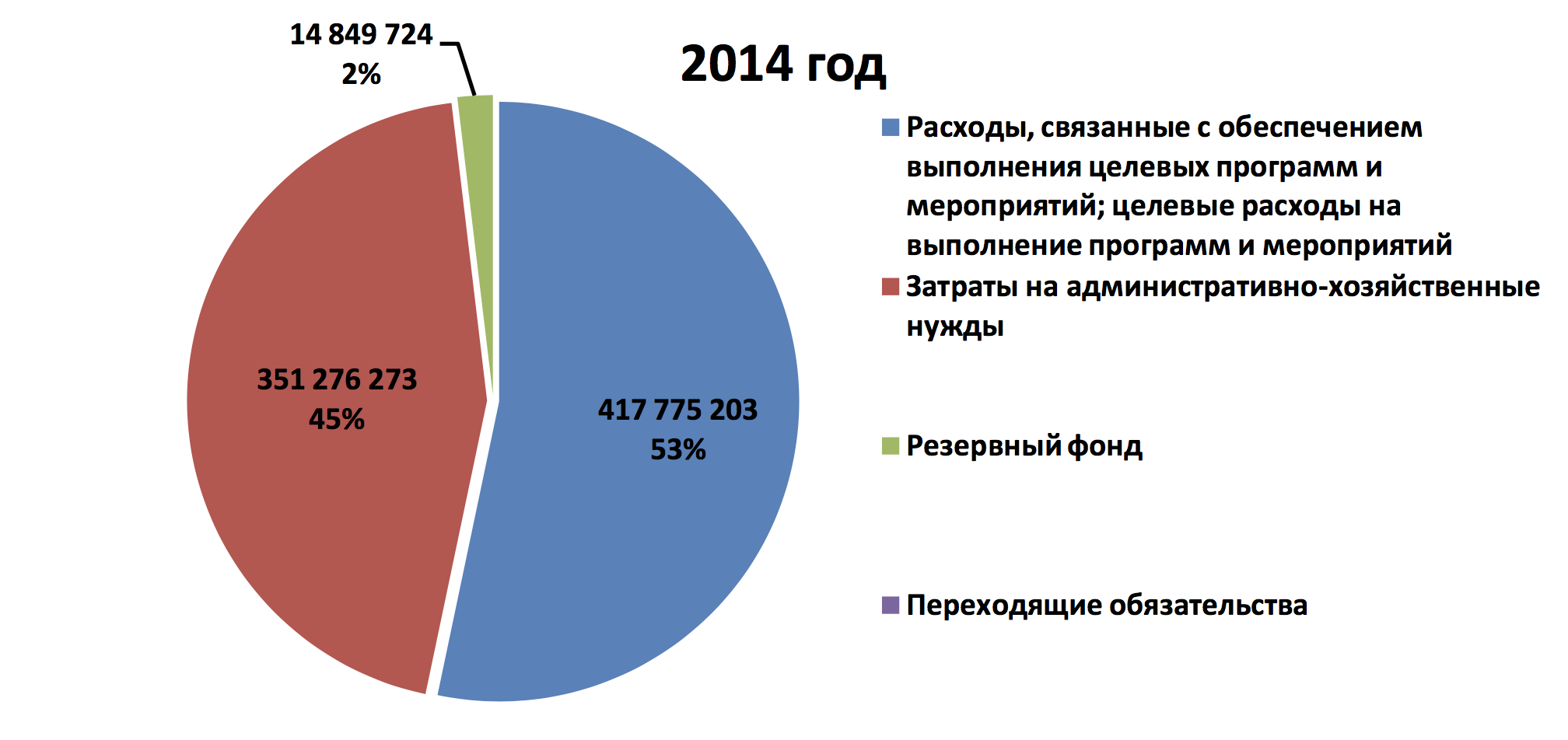

Организация координационной работы в федеральных округах, увеличила долю «Целевых расходов» в общей массе до 53%. «Затраты на административно-хозяйственные нужды». составили 45%.

Оба этих раздела затрат увеличились в сравнении с прошлыми годами в связи с исчезновением затрат на исполнение «Переходящих обязательств», а также уменьшением доли затрат на «Резервный фонд» до 2%.

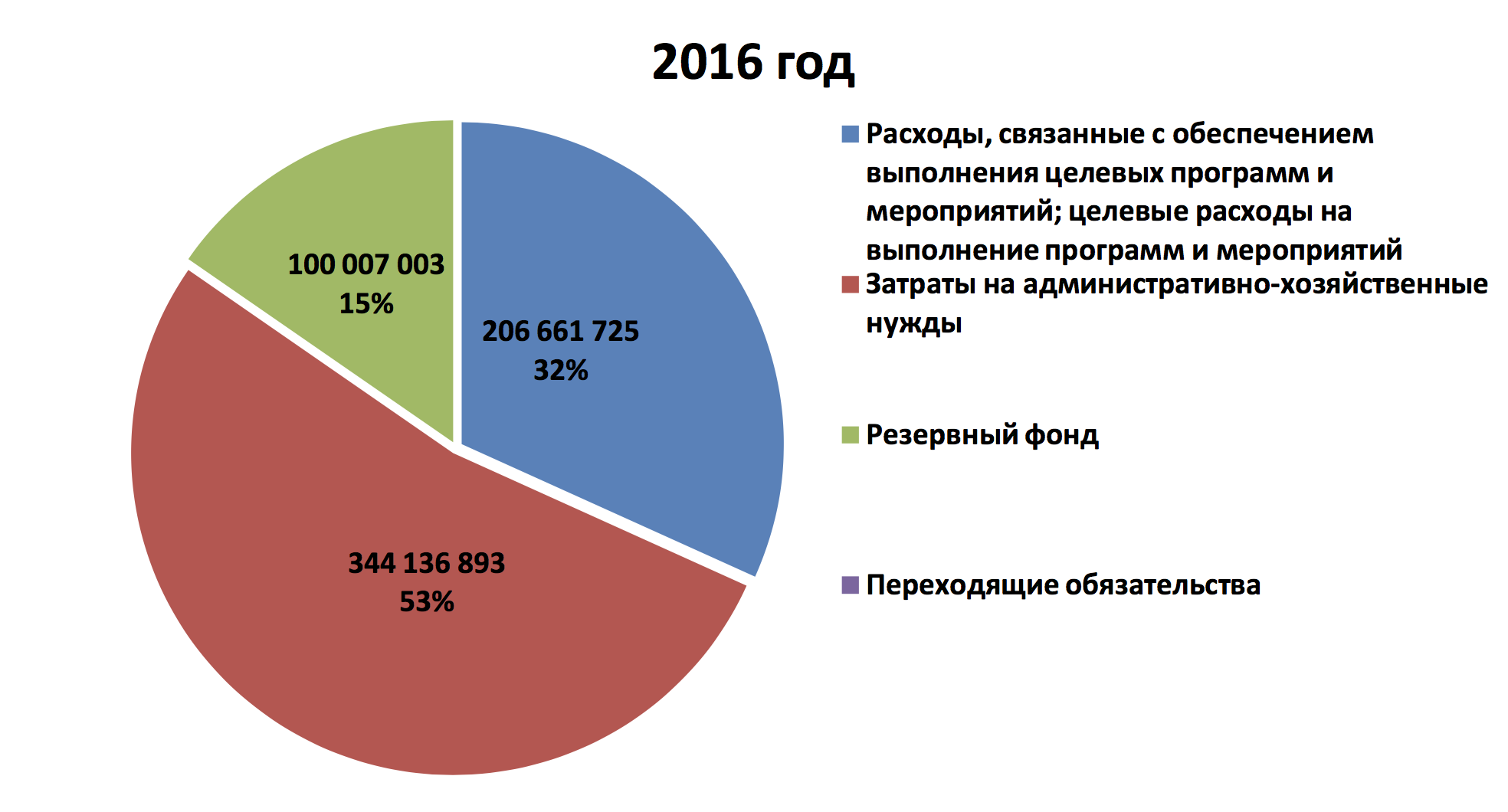

В 2016 году доля «Целевых расходов» составила 32% удельного веса затрат, доля «Резервного фонда» осталась на уровне 2015 года, то есть без изменений, а «Затраты на административно-хозяйственные нужды» увеличились до 53%. Это был самый большой показатель за все года существования НОСТРОЙ.

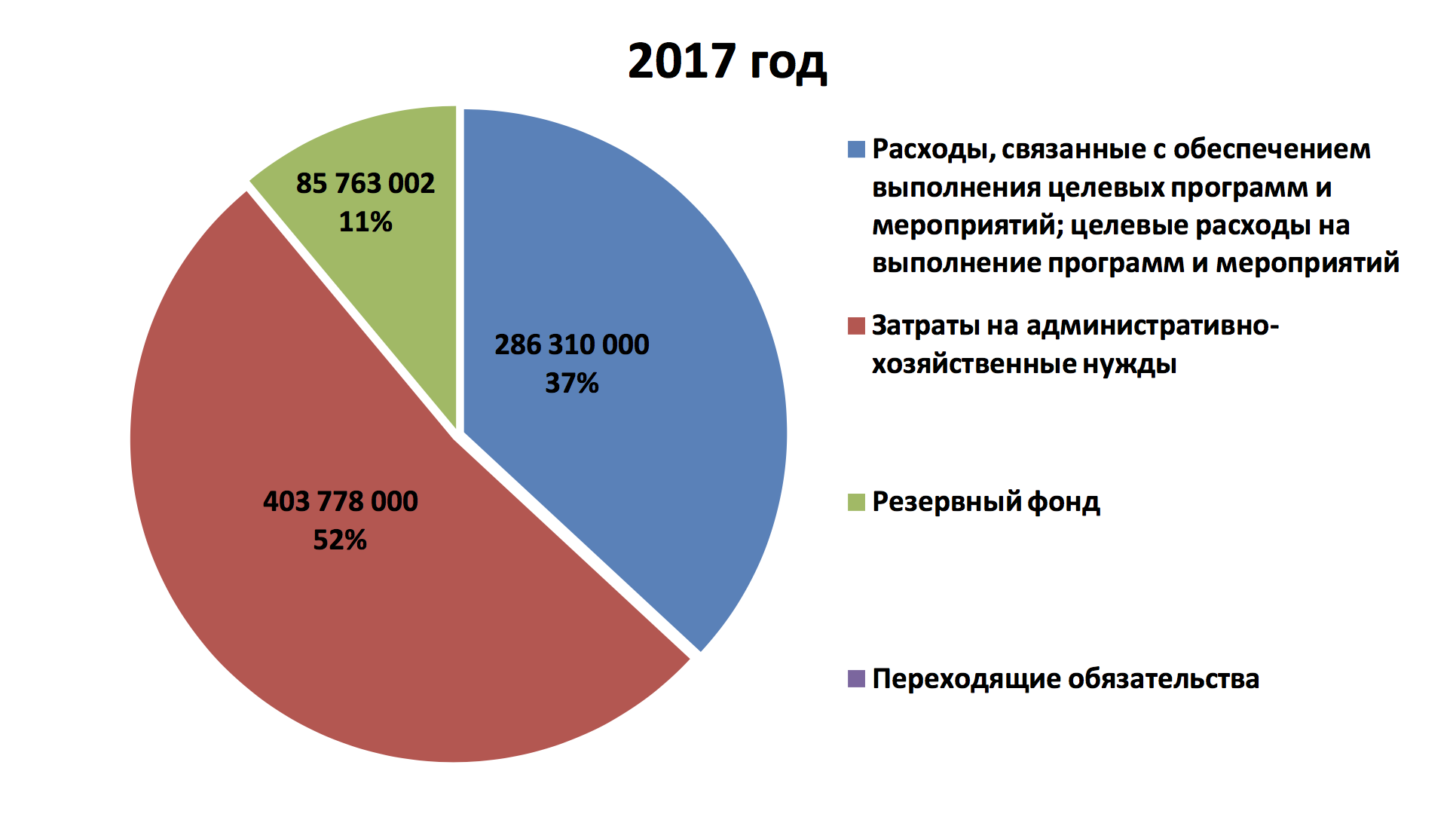

В 2017 году развитие национальной системы квалификаций увеличило на 5% удельный вес «Целевых затрат», они составили 37%, увеличение произошло за счёт снижения затрат на «Резервный фонд». «Затраты на административно хозяйственные нужды» остались практически без изменения (52%).

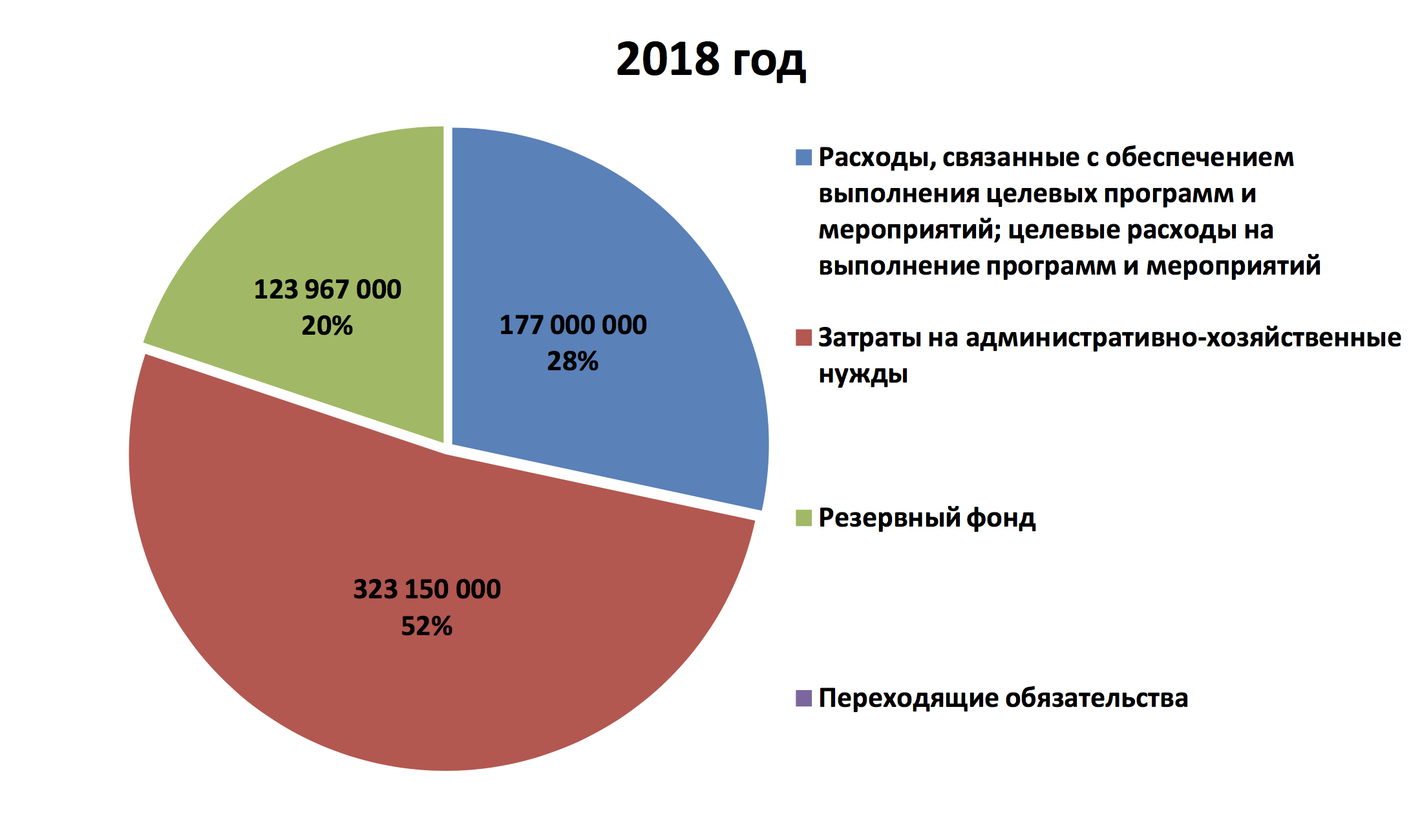

В 2018 год было осуществлено снижение доли «Целевых затрат» до 28% (самое низкое значение с начала существования) и увеличением статьи затрат «Резервный фонд» почти в 2 раза – 20%. «Затраты на административно-хозяйственные» нужды остались без изменений.

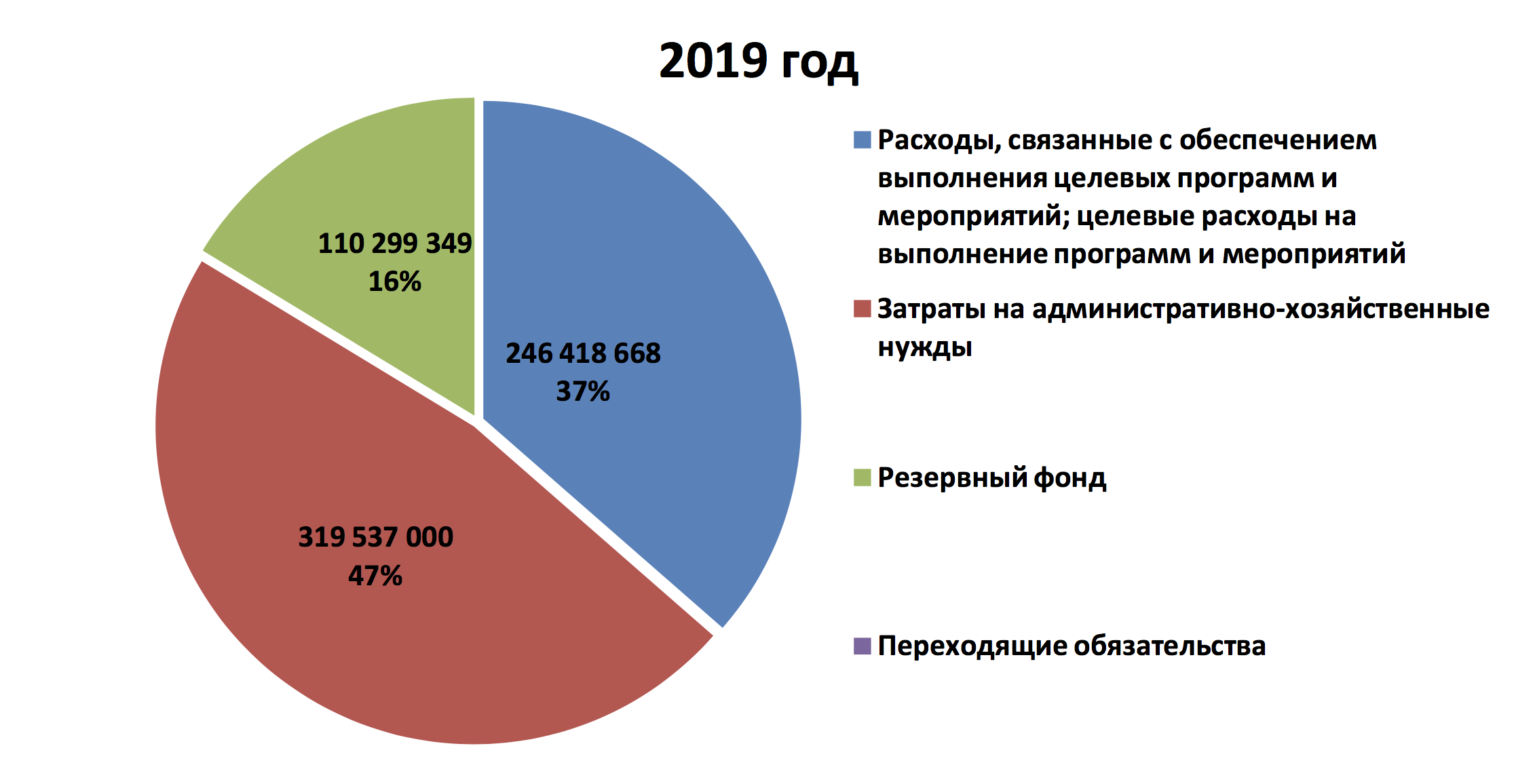

В 2019 году доля «Затрат на административно-хозяйственные нужды» снизилась до 47%, хотя в денежном выражении разница с предыдущими годами незначительна. На 4% сократилась доля «Резервного фонда» и на порядок увеличилась доля «Целевых затрат» (за счёт работы в направлении эффективности, защиты интересов и повышения безопасности СРО и их членов).

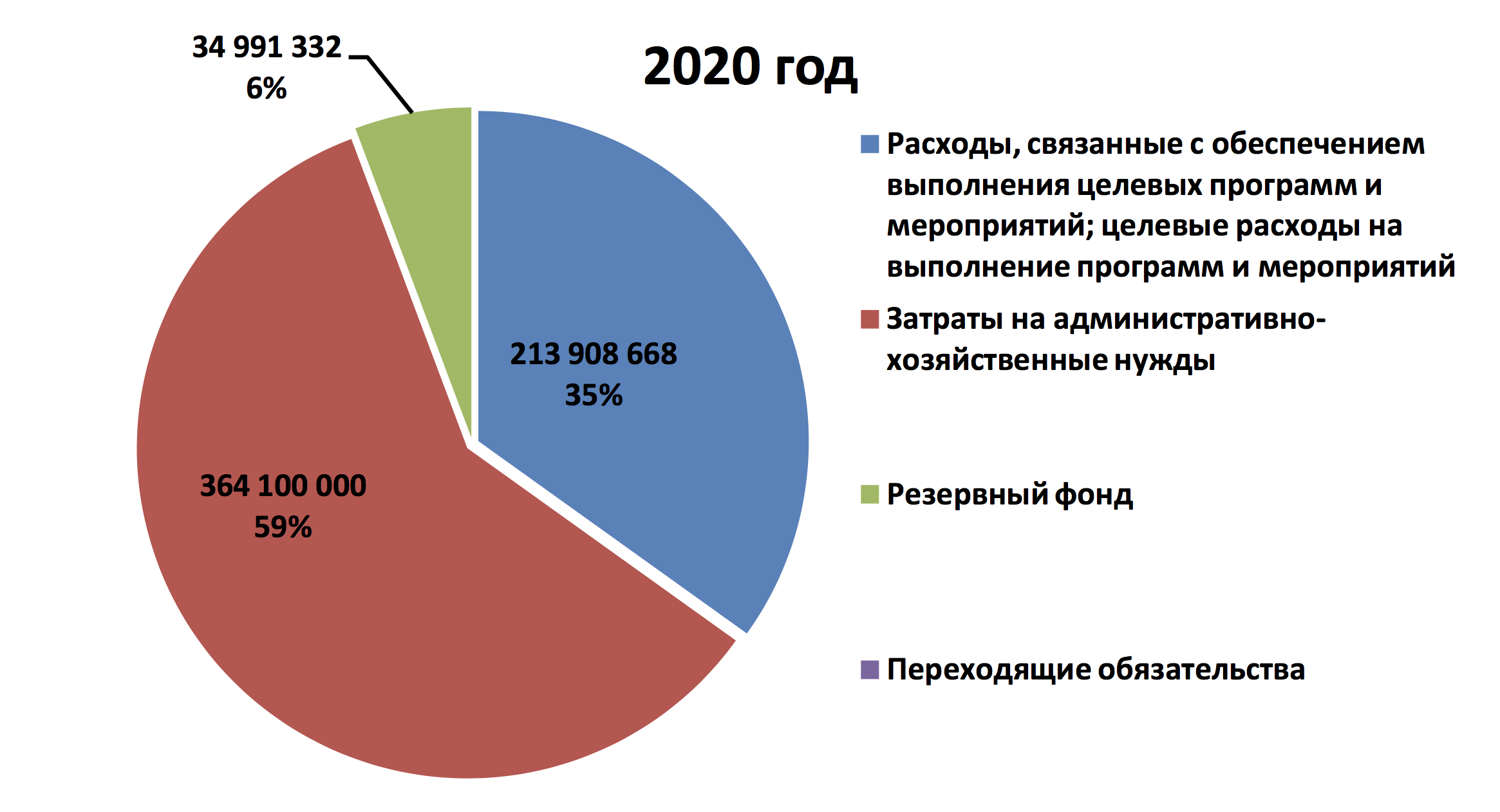

В плане затрат на 2020 год доля «Затрат на административно-хозяйственные нужды» значительно увеличивается и достигает 59% в общей массе затрат. Планируется снижение доли «Резервного фонда» до 6% и «Целевых затрат» до 35%.

Анализ структуры статей затрат расходных обязательств показал следующее.

В 2010 году в структуре преобладающее значение имели затраты на административно-хозяйственные нужды, что вполне закономерно, и на протяжении последующих пяти лет эти затраты ежегодно росли с 145.211,0 тысячи рублей до 416.191,0 тысячи (2015). В 2016-ом, 2018-ом и 2019 году размер этих расходных обязательств принимал значения: 344.136,0 тысячи, 323.150,0 тысячи и 319.537,0 тысячи рублей, соответственно. В 2017 году эти затраты, как и двумя годами ранее, составляли величину в пределах 403.778,0 тысячи рублей и увеличились они в сравнении с 2016-ым в основном за счёт увеличения расходных обязательств по статьям: «Издательские расходы» на 17.270,0 тысячи, «Фонд оплаты труда с НДФЛ» на 13.863,0 тысячи, «Премиальный фонд с НДФЛ» на 9.285,0 тысячи, «Проведение мероприятий НОСТРОЙ» на 5.000,0 тысячи, «Аренда» на 2.250,0 тысячи рублей и так далее.

Расходы, связанные с обеспечением выполнения целевых программ и мероприятий стартовали в 2010 году с величины в размере 52.000,0 тысячи рублей с ростом к 2011-му до 255.344 тысячи в связи с появлением расходных обязательств, связанных с оплатой затрат по «Профессиональной подготовке и развитию электронных баз данных». Эти плановые затраты продолжили свой рост за счёт расширения наименований финансируемых целевых программ в разрезе предусмотренных в Смете статей, подтверждающих соответствующие расходные обязательства, достигая максимума в 2014 году в размере 417.775,0 тысячи рублей. За период с 2016 – 2018 годы по этой группе статей расходных обязательств наблюдался спад: в 2016-ом – 206 661,7 тыс. руб.; в 2017г. – 286.310,0 тысячи, в 2018-ом – 177.000,0 тысячи рублей. Начиная с 2019 года и в плановых назначениях на 2020-ый наблюдается уверенный рост: 246.418,0 тысячи рублей и 213.908,6 тысячи, соответственно.

По Резервному фонду наблюдался с 2010-го по 2013-й рост значений с 32.326,3 тысячи до 76 210,3 тысячи рублей. В 2014 году резкий спад до 14.849,7 тысячи, с резким взлётом в 2015-ом до 129.286,3 тысячи рублей, после чего значения держатся практически неизменными по 2019 год в пределах 118.967,0 тысячи рублей. Плановые расходные обязательства НОСТРОЙ, утверждённые Съездами в форме так называемых «Переходящих расходных обязательств», присутствовали в Сметах в период с 2011-го по 2013-й, включительно. Так, в 2011 году сумма этих назначений составляла 58.539,7 тысячи, в 2012-ом – 85.484,0 тысячи, а к 2013 году достигла своего рекордного максимального значения в размере 252.889,1 тысячи рублей.

Анализ этих укрупнённых форм направлений расходных обязательств за период с 2010-го по 2017-й, включительно, показал, что наиболее существенную долю в общей сумме плановых расходных обязательств занимали затраты, связанные с «Разработкой технического регулирования» и «Техническим регулированием и его развитием». Удельный вес этих затрат по отношению к общей сумме расходов варьировался от 25% до 96%, при этом, собственно, сами суммы затрат по этой статье составляли от 50.000,0 тысячи (2010) до 184.174,5 тысячи (2011), в 2018 году – 3% (5.000,0 тысячи рублей). Начиная с 2019 года эти затраты не включаются в плановые расходные обязательства НОСТРОЙ.

За период с 2010-го по 2014-й, включительно, в Смете НОСТРОЙ присутствовала статья «Мониторинг административных барьеров». Её удельный вес составлял от 2% в 2010 году (2.000,0 тысячи) до 4% в 2013 году (10.000,0 тысячи).

С 2011 года состав плановых затрат дополнен статьёй «Международное сотрудничество» с удельным весом 3% и ежегодно выделяемыми суммами за период с 2011-го по 2015-й, включительно, в размере до 11.500,0 тысячи рублей.

За период 2011 – 2013 годов утверждались плановые затраты на «Формирование и поддержку электронных баз данных» с удельным весом 1% (3.600,0 тысячи в 2011 году); 5% (18 900,0 тысячи в 2012 году) и 1% (3 190,0 тысячи рублей в 2013 году).

Начиная с 2011 года и по текущий 2019-й появляется ряд статей затрат, связанный с профессиональной подготовкой, аттестацией, квалификациями и компетенциями как сотрудников СРО, так и специалистов строительной отрасли, на которые отводилось: 9% (22 870,0 тысячи в 2011 году), 17% (105.600,0 тысячи в 2012 году), 35% (92.000,0 тысячи, 106.635,5 тысячи, 100.260,0 тысячи рулей в 2012 – 2017 годы, соответственно).

С 2015-го по 2018-й, включительно, учитываются в Смете НОСТРОЙ затраты на «Развитие национальной системы компетенций и квалификаций»:

- 103.997,0 тысячи в 2015году;

- 35.379,5 тысячи в 2016 году;

- 100.260,0 тысячи в 2017 году;

- 12.000,0 тысячи в 2018 году;

- 4.000 тысячи в 2019 году.

Начиная с 2018 года, появляется новая статья затрат, связанная с «Развитием Национального реестра специалистов в области строительства» – 46% (82.000,0 тысячи в 2018 году) и 31% (75.910,0 тысячи в 2019 году).

По статье затрат «Разработка различной документации в области саморегулирования, градостроительства, нормативно-правовое регулирование...», значения удельного веса составляли 1% в 2012 году (3.750,0 тысячи рублей), 12% в 2013 году (41.500,0 тысячи), 10% в 2014 году (43.581,9 тысячи); 1% в 2015 году (4.500,0 тысячи), по 7% в 2016 году и в 2017 году (13.700,0 тысячи и 19.100,0 тысячи рублей, соответственно).

С 2013 года появляется статья затрат, связанная с координационной работой в федеральных округах, которая в разные годы составляла от 17% до 32%.

С 2016 года в данном разделе появляются статьи, связанные с обеспечением выполнения функций контроля деятельности СРО и их улучшением, повышением качества и безопасности работ и услуг в строительстве с удельным весом от 7% до 12% с утверждёнными суммами в размере от 50.000,0 тысячи (2017 – 2018 годы) до 87.586,7 тысячи рублей (2014 год).

В составе плановых назначений, связанных с затратами на административно-хозяйственные нужды, наибольший удельный вес от 49% до 68% по отношению к общей сумме расходов этого раздела затрат, приходился на статьи затрат, связанные с оплатой труда, такие как: «Фонд заработной платы Аппарата, включая НДФЛ», «Премиальный фонд с НДФЛ», «Материальная помощь и иные выплаты», «Вносы (ПФ, ФСС, ФОМС)», «Добровольное медицинское страхование» и тому подобное, 49% в 2013 году, а максимальное значение – 68% в 2019-ом. В общей сумме эти затраты выросли с 76.461,1 тысячи (2010 год) до 217.400,0 тысячи рублей (2019 год), максимальное значение наблюдалось в 2017-ом в размере 229.860,0 тысячи рублей. По статье «Аренда» на протяжении 10-ти лет размер плановых расходных обязательств варьировался в диапазоне от 11% до 14% (2010 год – 15.858,0 тысячи, 2011 год – 26.654,5 тысячи, с 2012-го по 2017-й сумма выросла с 37.600,0 тысячи до 50.000,0 тысячи, в 2018-ом и в 2019-ом сокращается до 38.900,0 тысячи и 40 800,0 тысячи рублей, соответственно. В 2015 году по неизвестным причинам удельный вес статьи затрат на аренду составил 21%, а сумма увеличилась по сравнению с остальными годами почти в 2 раза и составила 86.170,0 тысячи рублей.

Удельный вес затрат на «Издательские расходы» в период с 2010-го по 2017-й составлял от 4% (среднее суммовое значение 6.000,0 тысячи в 2010-ом и в 2016-ом) до 9% (среднее суммовое значение 25.000,0 тысячи в 2012 – 2013годах и в 2017-ом), а с 2018 года составляет менее 1% (100,0 тысячи – 150,0 тысячи рублей).

Затраты на «Публикации и взаимодействие со СМИ» появились с 2012 года и составляли от 3% до 5% в среднем около 10.000,0 тысячи рублей, а с 2015-го снизились до 1-2% (3.500,0 тысячи).

Затраты на «Проведение мероприятий» с 2010-го по 2017-й составляли 5-11% (11.450,0 тысячи рублей в 2011 году, а затем в среднем около 30.000,0-35.000,0 тысячи). В период 2018 – 2019 годов наблюдалось снижение затрат, которые составили 4% (10.000,0 тысячи рублей) и 3% (9.000,0 тысячи), соответственно.

Затраты на «Возмещение расходов членам Совета, Ревизионной комиссии, координаторам и председателям комитетов» появились в 2011 году (1,5% или 3.251,4 тысячи). С 2012 года (14.347,1 тысячи) по 2018-й (11.800,0 тысячи) составляли 3-4%. В период с 2015-го по 2016-й на указанные цели выделялось по 11.000,0 тысячи и 14 500,0 тысячи рублей. В 2017 году затраты составили 16.300,0 тысячи рублей.

Учитывая вышеизложенные факты финансово-хозяйственной деятельности Национального объединения в части реализации функций финансового планирования расходных обязательств в своих Сметах, нельзя не отметить следующие существенные замечания, которые НОСТРОЙ не учитывал в полном объёме в процессе своей деятельности.

Так, расходные обязательства в затратной части Сметы необходимо было формировать и утверждать Съездами, исходя из совокупности 11-ти (одиннадцати) так называемых «Основных функций национального объединения», обозначенных в пункте 8 статьи 55.20 ГрК РФ (далее – Целевые функции НОСТРОЙ), закреплённых в Уставе и обозначенных в Налоговом Кодексе РФ так называемых обязательных расходов, путём распределения плановых расходов по группам статей затрат, обозначающих исполнение закреплённых функций и переданных государственных полномочий, а именно:

a) заработная плата;

b) отчисления от заработной платы;

c) целевое финансирование функций;

d) прочие расходы;

e) обсуждение вопросов государственной политики в области соответственно инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта объектов капитального строительства;

f) представление интересов саморегулируемых организаций соответствующих видов в федеральных органах государственной власти, органах государственной власти субъектов Российской Федерации, органах местного самоуправления;

g) формирование предложений по вопросам выработки государственной политики в области соответственно инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта объектов капитального строительства;

h) защита интересов саморегулируемых организаций соответствующих видов;

i) рассмотрение обращений, ходатайств, жалоб саморегулируемых организаций соответствующих видов, а также жалоб иных лиц на действия (бездействие) саморегулируемых организаций соответствующих видов, на действия (бездействие) специалистов по организации инженерных изысканий, специалистов по организации архитектурно-строительного проектирования, специалистов по организации строительства, включённых в Национальные реестры специалистов (за исключением жалоб и иных обращений саморегулируемых организаций);

j) размещение средств компенсационного фонда саморегулируемой организации, зачисленных на счёт соответствующего Национального объединения саморегулируемых организаций, и осуществление выплат из него в соответствии с настоящим Кодексом;

k) подготовка и утверждение заключений о возможности внесения сведений о саморегулируемых организациях в области инженерных изысканий, архитектурно-строительного проектирования, строительства, реконструкции, капитального ремонта объектов капитального строительства в государственный реестр саморегулируемых организаций, заключений об отказе во внесении сведений о таких саморегулируемых организациях в государственный реестр саморегулируемых организаций, заключений о возможности исключения сведений о саморегулируемых организациях из Государственного реестра саморегулируемых организаций, заключений об отсутствии оснований для исключения сведений о саморегулируемых организациях из государственного реестра саморегулируемых организаций;

l) ведение единого реестра членов саморегулируемых организаций, форма которого утверждается органом надзора за саморегулируемыми организациями по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства, архитектуры, градостроительства, и предоставление по запросам заинтересованных лиц сведений из указанного реестра;

m) взаимодействие с саморегулируемыми организациями, органом надзора за саморегулируемыми организациями в части получения и передачи предусмотренной настоящим Кодексом информации;

n) разработка и утверждение стандартов на процессы выполнения работ по инженерным изысканиям, подготовке проектной документации, строительству, реконструкции, капитальному ремонту объектов капитального строительства;

o) ведение национального реестра специалистов в области инженерных изысканий и архитектурно-строительного проектирования, национального реестра специалистов в области строительства.

Обозначенные выше Целевые функции НОСТРОЙ являются ни чем иным, как целями функционирования Национального объединения (определёнными пунктом 8 статьи 55.20 ГрК РФ и частично Уставом Нацобъединения). Других целей функционирования (и их финансирование), не обозначенных в Градостроительном Кодексе, Уставе и Налоговом Кодексе РФ, быть не может.

Фактически, Устав НОСТРОЙ содержит расширенный перечень своих функций (35 функций) и не является закрытым.

В случае финансирования, отличающегося от указанного выше, оно (финансирование), может быть признано нецелевым использованием средств общественных финансов. Таким образом, при составлении Смет НОСТРОЙ из года в год допускались существенные системные ошибки, а именно, Сметы составлялись не в соответствии с основными функциями Национального объединения, определёнными Налоговым кодексом РФ, пунктом 8 статьи 55.20 ГрК РФ и Уставом НОСТРОЙ.

В свою очередь, Съезды, утвердив своими решениями Сметы с существенными системными ошибками, искусственно изменяли их категорию, а именно: плановые расходы «общественных финансов с признаками нецелевого расходования» (не соответствующие целям и функциям, обозначенным в Уставе и ГрК РФ), становились после соответствующего принятия решения на Съезде просто плановыми расходами, включёнными в Сметы НОСТРОЙ в категории средств «не соответствующих статье 55.20 Градостроительного кодекса РФ».

Такая практика решения вопроса «финансирования нецелевых расходов» в режиме «обсуждения» без принятия соответствующих нормам действующего законодательства решений из года в год на Окружных конференциях Ассоциации «НОСТРОЙ» и в дальнейшем принятие решений Съездами фактически без учёта критики, дополнительно иллюстрирует на допущенные существенные системные ошибки в планировании и исполнении Смет Нацобъединения.

Помимо этого, на протяжение 10-ти лет Сметы НОСТРОЙ на последующий финансовый год утверждались Съездами до окончания финансового года (планового периода) то есть без утверждённого отчёта об исполнении Сметы за текущий (предыдущий) отчётный финансовый период. Это обстоятельство не позволяло в полном объёме членам Ассоциации проанализировать текущую финансово-хозяйственную деятельность Национального объединения и принять объективные управленческие решения на Съезде. Тогда как, в силу пункта 8.4. Устава НОСТРОЙ очередной или внеочередной Съезд созывается по мере необходимости, но не реже чем один раз в год.

Таким образом, теоретически возможно созывать Съезд в любое время. Однако действующим законодательством и Уставом установлены определённые обязательные условия и связанные с ними временные ограничения, вытекающие из совокупности нижеперечисленных норм. Так, до утверждения Сметы НОСТРОЙ на последующий финансовый период, Съездом утверждается годовая бухгалтерская (финансовая) отчётность организации за предыдущий финансовый период, включающая в себя:

- отчёт об исполнении Сметы Ассоциации «НОСТРОЙ» за предыдущий финансовый период (пункт 8.3.6. Устава);

- отчёт Ревизионной комиссии о результатах финансово-хозяйственной деятельности Ассоциации (пункт 8.3.7 Устава);

- обязательное ежегодное аудиторское заключение (пункт 11.11 Устава).

Перед составлением своей годовой бухгалтерской отчётности НОСТРОЙ обязан произвести инвентаризацию всех остатков товарно-материальных ценностей, запасов, активов и обязательств. Действующим законодательством предусмотрено, что годовая бухгалтерская (финансовая) отчётность формируется и представляется в налоговые органы не позже трёх месяцев или 90-та дней с даты завершения финансового года, то есть до 1 апреля года следующего за отчётным.

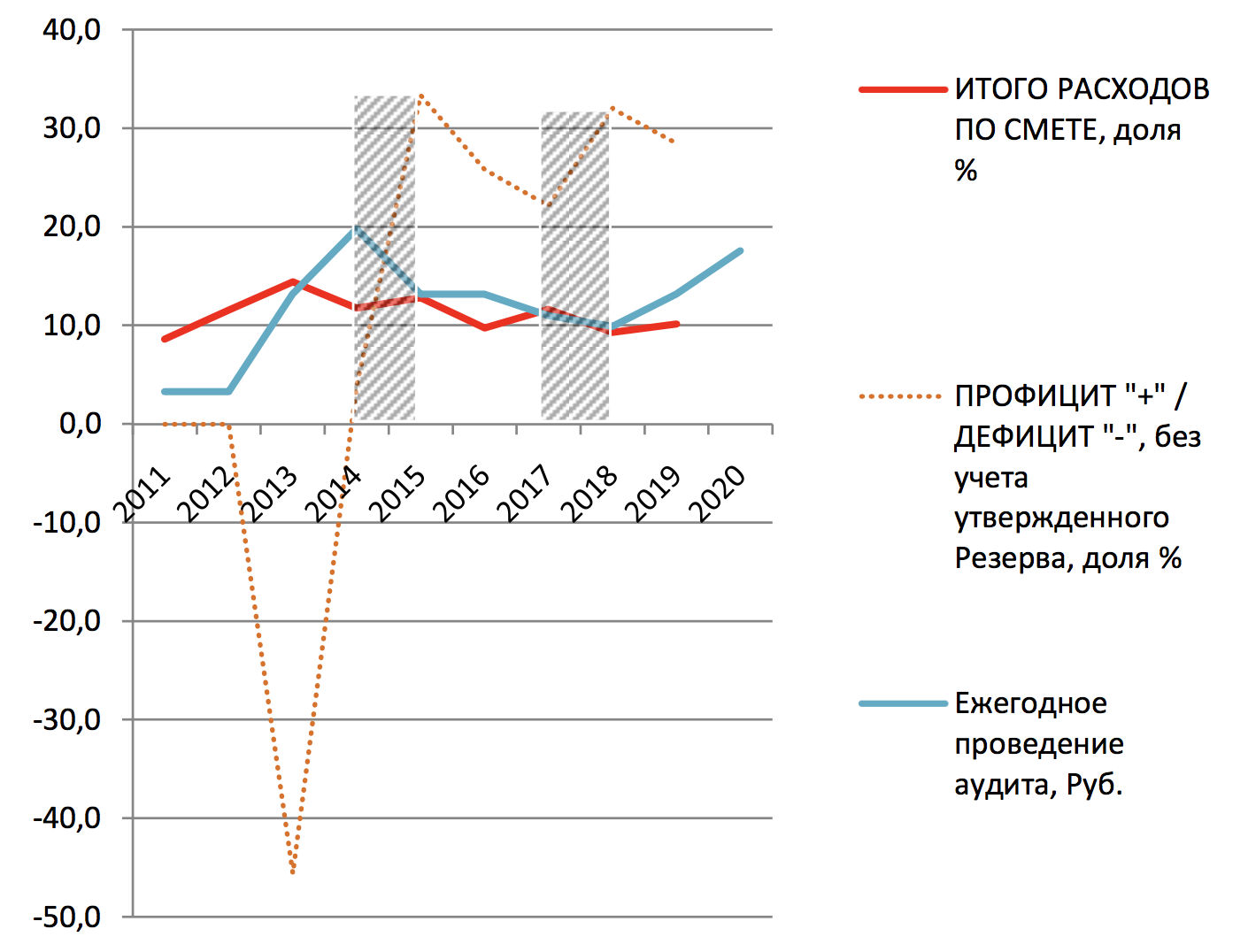

Бухгалтерская (финансовая) отчётность НОСТРОЙ должна быть подвергнута обязательному ежегодному аудиту на предмет её достоверности. Аудиторское заключение является неотъемлемой частью годового бухгалтерского (финансового) отчёта (пункты 11.10 и 11.11 Устава). Такая отчётность отражена в Таблице 2.

Сведения о суммах расходов по Смете, в том числе, на проведение аудита по годам

| ГОД | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Всего за 2011- 2019 |

| ИТОГО РАСХОДОВ ПО СМЕТЕ, руб. | 574 425 | 772 199 | 963 371 | 783 901 | 855 105 | 650 806 | 775 851 | 619 117 | 676 255 | 6 671 030 |

| ПРОФИЦИТ "+" / ДЕФИЦИТ"-", без учета утвержденного Резерва, руб. | 0 | 0 | -176 678 699 | 14 849 724 | 129 286 342 | 100 007 003 | 85 763 002 | 123 967 000 | 110 299 349 | 387 493 721 |

| Ежегодное проведение аудита, руб. | 150 000 | 150 000 | 600 000 | 900 000 | 600 000 | 600 000 | 500 000 | 450 000 | 600 000 | 4 550 000 |

Сведения о суммах расходов по Смете, в том числе на проведение аудита по годам в общих расходах, в %, за 2011 – 2019 годы

| ГОД | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Всего за 2011-2019 |

| ИТОГО РАСХОДОВ ПО СМЕТЕ, доля % | 8,6 | 11,6 | 14,4 | 11,8 | 12,8 | 9,8 | 11,6 | 9,3 | 10,1 | 100,0 |

| ПРОФИЦИТ "+" /ДЕФИЦИТ"-", без учета утвержденного Резерва, доля % | 0,0 | 0,0 | -45,6 | 3,8 | 33,4 | 25,8 | 22,1 | 32,0 | 28,5 | 100,0 |

| Ежегодное проведение аудита, доля % | 3,3 | 3,3 | 13,2 | 19,8 | 13,2 | 13,2 | 11,0 | 9,9 | 13,2 | 100,0 |

Динамика расходов по Смете и на проведение аудита по годам в долях от % в общих расходах за 2011 – 2019 годы

Ревизионная комиссия ежегодно представляет Съезду для утверждения отчёт о ревизии финансово-хозяйственной деятельности Ассоциации (11.5.3 Устава) и предложения об устранении выявленных недостатков и нарушений в финансово-хозяйственной деятельности Ассоциации, которые в обязательном порядке должны быть рассмотрены на Съезде (пункт11.8. Устава).

Из вышеизложенного следует, что для полноценной работы Съезда НОСТРОЙ, необходимо иметь в наличии у участников полный комплект вышеуказанных документов бухгалтерской (финансовой) отчётности, а дата его внеочередного созыва должна быть логически увязана с датой формирования этих документов, то есть не ранее 1 апреля года, следующего за отчётным.

Таким образом, признание Съездами НОСТРОЙ финансово-хозяйственной деятельности Ассоциации удовлетворительной, не имея при этом документов бухгалтерской (финансовой) отчётности, аудиторского заключения, а тем более в последующем принятие решения об утверждении Сметы на последующий финансовый год без обоснованно сформированной расходной части Сметы (исходя из совокупности 11 (одиннадцати) Основных функций Национального объединения, обозначенных в пункте 8 статьи 55.20 ГрК РФ), обозначенных, как обязательные расходы в Налоговом кодексе РФ, и закрепленных в Уставе, путём распределения плановых расходов по группам статей затрат, обозначающих исполнение закреплённых функций и переданных государственных полномочий, – являлось неприемлемой грубой системной ошибкой, нарушением действующего законодательства и положений Устава НОСТРОЙ. Перечисленные выше деяния членов НОСТРОЙ (участников Съездов и голосовавших за такие решения) в указанных случаях будут иметь признаки халатности и превышения должностных полномочий, а легитимность принятых ими решений может быть подвергнута сомнению.

(Окончание следует).

Подписывайтесь на За-Строй.РФ в МАХ

При полном и/или частичном копировании данного материала, для последующего размещения его на стороннем ресурсе, обратная, индексируемая ссылка на источник обязательна!

Автору низкий поклон и уважение!!!! Вот всегда, каждый раз меня терзали смутные сомнения, что что-то не так на съезде со сметой происходит, какая-то лажа...))

А планируется ли этот материал использовать в качестве основы для я обращения в СП, ФНС или куда-либо еще?)

Рекомендую всем к прочтению. Особенно участникам съезда и всем интересующимся - не поленитесь и потратьте несколько минут на ознакомление. Этот материал (все три его опубликованные части) заслуживает того, прорваться сквозь жерновом навороченные словоформы к смыслам существования НОСТРОЙ. По сути это аудит НОСТРОЙ по открытым источникам...

Вооооот, прям на протяжении увлекательного прочтения меня терзала одна мысль....а дальше что? Кто вот это всё возьмет, запихнет в обращение и отправит куда надо? А никто....((( У нас же всё как всегда....

А терзают смутные сомнения относительно сметы всех, кто не приходит на Съезд НОСТРОЙ в качестве "карточки". Но опять же, открывают рот....единицы!

Честно сказать устал читать, но то, что есть печально выглядит. Эта система попахивает давно, с момента организации, все это можно решить, только тотальным уничтожением объединений и СРО. Лично для меня, как для строителя, это все, лишние структуры - прокладки, в которые нужно занести деньжат, а зачем неясно. Лучше убрать все и снизить давление, сделав прозрачным все, государство в лице надзорного ведомства и строители. Конечно, мне и этот момент не по душе, но если выбирать то лучше так, а то "балаган" какой-то.

За прошедшие 10 лет с момента создания НОСТРОЙ так и не смогли приобрести собственное здание, а разговоров то сколько было? Да и зачем оно, когда попилить деньги можно. Вся экономия, о которой твердили на всевозможных Съездах, Советах и т.д. Прядеин и Молчанов реально является пшиком и пусканием пыли в глаза всем и вся.

Проблема собственно глобальная: нет сегодня в управленцах крепких собственников-хозяйственников, которые бы непозволяли разворовывать и были нацелены на развитие, а не стагнацию. И не будет еще этого очень долго, потому что таких хозяйственников никогда не допустят до руководства НОСТРОЙ, да и некогда им своим пиаром заниматься.

А вообще это проблема в масштабах всех страны! Сегодня в почете прийти и отобрать, а не создать, закрепить, усилить и развить.