Модель безудержного накачивания строительной отрасли бюджетными деньгами окончательно показала свою несостоятельность

Нужна помощь профессионала? Опишите задачу – мы подберём нужного специалиста!

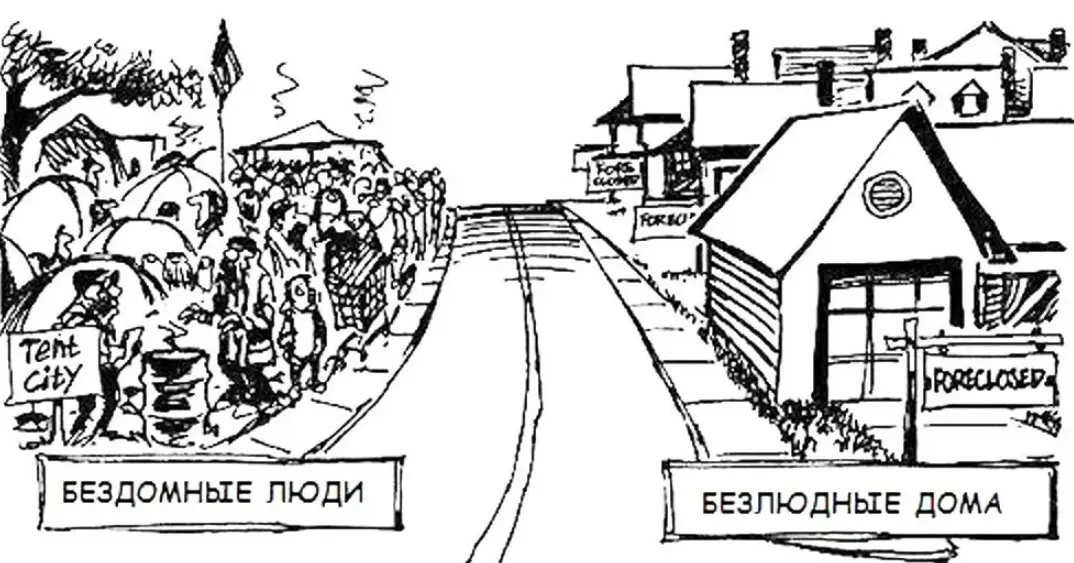

Есть известная американская картинка остросоциальной направленности. По одну сторону улицы – безлюдные дома, по другую – бездомные люди. Раздать дома бездомным нельзя, строили их не для того. Заработать на своё жильё или даже аренду бездомные не могут. А значит, с экономической моделью, которая приводит к таким перекосам, что-то очень сильно «не так».

Цифры подтверждают. По данным «Гардиан», в 2014 году в Европе было более 11-ти миллионов пустующих помещений, в то время как бездомных насчитали 4,1 миллиона. В США на 2015 год незаселённых домов и квартир в 6 раз больше, чем бездомных граждан – неутешительную статистику привела газета «МинтПресс Ньюз» (MintPress News).

В Российской Федерации проблема бездомности настолько остро пока не стоит, разве что в отношении сравнительно небольшого числа откровенно асоциальных элементов. А вот дома-призраки с каждым годом встречаются всё чаще. По данным от аналитиков рынка, нераспроданными сегодня стоят около 70% новостроек. Падение количества сделок с «первичкой» на 25-40% в зависимости от региона сопровождается ростом предложения арендного жилья на четверть при сокращении спроса на 12%.

Начиная с середины 2010-х государство, руководствуясь самыми лучшими побуждениями, пыталось помочь гражданам решить жилищные проблемы, используя сугубо монетарный подход. В отрасль стали буквально закачивать под давлением бюджетные деньги, в виде многочисленных социальных программ – маткапиталы, жилищные сертификаты для военных, семейная ипотека, льготная ипотека, молодёжная ипотека, появилась даже ипотека, вроде бы, для не слишком бедствующих программистов.

Одновременно по многочисленным просьбам застройщиков власть один за другим снимала «административные барьеры». Смягчались градостроительные ограничения, в том числе на высоту зданий. Разрешили вначале точечную застройку, а потом и КРТ. Отменили общественные слушания. Девелоперскую братию фактически освободили от нагрузки в виде строительства социальной, транспортной и коммунальной инфраструктуры, сделав эти вопросы «головной болью» региональных властей. Несколько лет разрешали задерживать сроки сдачи без штрафов. Выплаты компенсаций за брак ограничили одним процентом. Наконец, даже отделочные работы разрешили выполнять не по ГОСТам и СНиПам, а по собственным нормативам, лишь бы не жаловались на кошмарящих отрасль «экстремистов и террористов».

Корм оказался не в коня. Вместо нового комфортного жилья власть и граждане получили свечки-человейники и гигахрущёвки, натыканные почти вплотную, без учёта социальных объектов и транспортной доступности. С ежегодным повышением этажности и снижением средней площади жилого помещения. А покупатели вдруг осознали, что на квартиру стало не реально не то, что накопить, но даже получить ипотеку, если ты не являешься счастливым представителем льготной категории. Да и последних ожидало счастье в виде кабального кредита на 10-20-30 лет.

И, что самое неприятное, – тренды не меняются. Возьмём, например, такой показатель, как высотность застроек. С 2015 года средняя этажность строящего жилья заметнее всего выросла в Москве – на 12 этажей, в Астраханской области и Ингушетии – почти на 8, в Башкирии – на 7,5 этажа, в Нижегородской области – почти на 7. По данным на 2025 год, 20% новостроек в стране имели повышенную этажность – 19-24 этажа, а четверть строящихся домов – это высотки от 25-ти этажей.

А вот что происходит с площадью. По информации ЦИАН, в мае 2025 года средняя площадь квартир, выставленных на продажу в российских городах-миллионниках, составила около 49-ти квадратных метров. За год она уменьшилась на 1,45%, или примерно на один «квадрат». А по данным на февраль 2026-го, средняя площадь реализованной квартиры в новостройках сократилась на 3,4% год к году, составив 44,5 квадратных метра.

Мягко говоря, странная тенденция для страны с самой большой в мире территорией и далеко не самым большим населением. Больше похоже на новости из перенаселённого Гонконга или Сингапура.

Одновременно с каждым годом растёт разрыв между доходами российских граждан и ценой квадратного метра. Ценовые ножницы щёлкают всё выше, отрезая от собственного жилья не только бюджетников и малоимущих, но и нижние слои среднего класса.

При этом работа продолжает кипеть. Девелоперы жонглируют финансовыми потоками, выпускают новые облигации, наращивают портфель проектов, берут кредиты по уже имеющимся активам, выплачивают акционерам солидные дивиденды. Аналитики констатируют – ипотечный портфель продолжает расти, хотя количество сделок падает. Заёмщики берут меньше кредитов, но на большие суммы. Однако эти кредиты получают не те, кто нуждается в улучшении жилищных условий, а участники обменных сделок на вторичном рынке. Президент Ассоциации российских банков Гарегин Тосунян подтверждает тенденцию:

Рыночная ипотека растёт в два раза по количеству кредитов, доля в общем объёме выдачи увеличилась до 47-ми процентов. При этом рост в основном обеспечивается рефинансированием и постепенным снижением средневзвешенной ставки до 18-ти процентов.

Тем временем модель, которая со скрипом работала в относительно благополучное время, откровенно движется к печальному финалу в условиях экономического спада. Провал продаж на первичном рынке оказался глубже, чем ожидали аналитики. Объёмы реализации упали на 38% в Москве и почти наполовину в Волгограде, что говорит о нелокальном характере проблемы.

При этом разрыв между ценами на новостройки и вторичное жильё достиг исторического максимума, разница в стоимости квадратного метра составила 30-40%. При рыночной ставке 18% годовых переплата за квартиру становится неподъёмной для семейного бюджета. В 2025 году мы публиковали расчёты (статья «За квартирой – едем в Магадан?»), согласно которым семье из двух человек придётся копить на однушку в 40 квадратов от 10-ти (Магадан) до 60-ти (Сочи) лет. Можно воспользоваться помощью банка. Однако, чтобы купить в Москве такую же однушку нужно иметь доход в размере не менее 341,4 тысячи рублей – чтобы в кредитном отделе в принципе начали разговаривать с клиентом (статья «Доступнее уж некуда»). С тех пор квартиры подорожали ещё больше.

Всё хуже получается привлекать не только конечных покупателей, но и бизнесменов, которые смотрят на квартиру как на инвестиционный актив. Спрос на аренду падает, а квартиры, купленные в период льготной ипотеки, массово выходят на арендный рынок. С начала года предложение выросло на 25%, а число арендаторов сократилось. Если раньше квартира считалась надёжным способом сохранения капитала, то сейчас окупаемость вложений достигает 25-50 лет аренды, что делает такие инвестиции нецелесообразными.

Уже понятно, что принятая в стране модель развития жилищного рынка завела нас куда-то не в ту сторону и её необходимо пересматривать. Однако власть пока не готова к радикальным мерам, ограничиваясь констатацией фактов и благими пожеланиями. Например, на Финансовом конгрессе Банка России, проходившем 1-3 июля в Санкт-Петербурге, заместитель министра строительства и ЖКХ РФ Никита Стасишин привёл неутешительную статистику по нераспроданным квартирам. И тут же высказал свои рекомендации застройщикам – строить больше жилья с готовым ремонтом:

Это вызов следующих лет – всё-таки вернуться к динамике увеличения строительства, продаж и ввода жилья с отделкой, с ремонтом, может быть, с меблировкой.

Кроме того, Никита Евгеньевич подчеркнул необходимость для застройщиков менять подходы к квартирографии, чтобы стимулировать улучшение демографии, и отметил, что Правительство России активно работает над адресными мерами поддержки в этом направлении. В условиях, когда жители не могут позволить себе даже пустую бетонную коробку, девелоперам предлагается повышать привлекательность за счёт готовой отделки! Привлекательность повысится, слов нет. Вот только откуда у граждан возьмутся на неё деньги? Что касается пресловутых мер господдержки, точечных и не очень, то эффект от них мы как раз сегодня и наблюдаем на графиках роста цен.

Пора признать, что льготная ипотека решила проблемы даже не застройщиков, а банкиров, но не решила жилищную проблему простых смертных. Равно как не решила и проблемы градостроительного политики в российских городах.

Пора признать, что льготная ипотека решила проблемы даже не застройщиков, а банкиров, но не решила жилищную проблему простых смертных. Равно как не решила и проблемы градостроительного политики в российских городах.

После завершения массовых программ и сокращения бюджетной поддержки цены на первичном рынке остались на уровне, недоступном для большинства потенциальных покупателей. Жильё перестало быть инструментом накопления и превратилось в объект спекуляции, цена которого оторвана от реальных возможностей покупателей. А девелоперские компании – в аналоги финансовых холдингов, где занимаются получением бюджетной подпитки и спекулятивными схемами.

Искренне Ваш,

За-Строй.РФ

Подписывайтесь на За-Строй.РФ в МАХ

При полном и/или частичном копировании данного материала, для последующего размещения его на стороннем ресурсе, обратная, индексируемая ссылка на источник обязательна!

что тут скажешь, всё верно написано. Отчёты по вводу жилья растут, а кошельки у людей почему-то больше не становятся?!