Восемь «болевых» точек так называемого ипотечного кредитования в России

(Окончание. Начало здесь)

На первый взгляд, вроде бы, ничего странного не происходит. И кажется нормой экономическое, правовое и финансовое содержание прижившейся существующей отечественной «ипотеки». Все вокруг ратуют за ипотеку (и/или льготную ипотеку), предлагают доступные ипотечные жилищные кредиты, но квартиры на стройке пропорционально дорожают. Заёмщику (это статус «залогодателя» в кредитных заведениях) становится нереально снимать жильё, растить детей и платить в банк кредит и проценты. И, однажды взяв чужие деньги у банка, потратив время и средства, этот непрофессионал (без должного образования, причём книжки писателя Теодора Драйзера – не зачёт), понимает призрачность оформленного владения, распоряжения и пользования недвижимым имуществом и по-королевски думает: «Неладно что-то в Датском государстве».

Кстати, а что и как платят? Грубо «ипотечная схема» состоит из трёх частей «стоимости» жилья (квартиры, дома, помещения).

То, что стоимость «продавцы» меняют по мере возведения задекларированного объекта, а она (стоимость) непонятным образом различается при старте строительства и вводе объекта в эксплуатацию, и то, что такая «стоимость» «договорная» с 1987 года, – оставим для обсуждения знающими про ценообразование в строительстве и владеющими всякими инструментарием понуждения и унижения, типа «escrow-счёт». Это такой специальный условный счёт у посредника (банки, юридические компании, специализированные фирмы или другие эскроу-агенты), на котором учитываются имущество, документы или денежные средства до наступления определённых обстоятельств или выполнения определённых обязательств между «производителем» и «потребителем» результата строительного процесса в строительной деятельности.

Итак, первая часть: «начальный взнос по ипотеке» (у разных групп зовётся по-разному) – от 0% до 10-35%. Куда взнос, в какую такую ипотеку, по каким учётным счетам? Никому не понятно и никому неведомо, кроме бизнеспары: «банк» и «продавец» квартиры (он же – то ли девелопер, то ли инвестор, то ли застройщик, то ли проходимец).

Вторая часть: собственно? кредит (заём). Как трактует Википедия, «кредит (от лат. creditum – заём, от лат. credere – доверять) – экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи, не запрещённые соответствующим законодательством к передаче, и обещает предоставить возмещение (оплату) или вернуть ресурсы в будущем». Вот этой самой второй части за минусом первой как бы должно хватать на то самое приобретение недвижимости. Но у «потребителя» есть третья часть.

Третья часть: проценты по кредиту, как бы «процентный платёж». Так, при варианте взятых 50 миллионов рублей под 12,99% годовых, предоставляемых на (max) 30 лет Альфа-Банком, «потребитель» платит 6.495.000 рублей в год, что составит 541.250 рублей в месяц, а в конце срока – 199,85 миллиона рублей. Варианты со Сбербанком лучше не смотреть, – предлагает 9 видов: от 7,7% (когда клиент на «зарплатном» обслуживании) до 10,5% «без подтверждения» источника погашения, и тому подобными сложноделанными условиями. При варианте 60 миллионов рублей под 9,1% от одного года до 30-ти лет от банка ВТБ – бюджетник (при допустимых источниках регулярных доходов под зарплату, бизнес юрлица, бизнес ИП) может приобрести квартиру или апартаменты, предоставив 2-НДФЛ, письменное подтверждение работодателем, и в месяц только проценты должен будет отдавать в сумме 455 тысяч рублей!

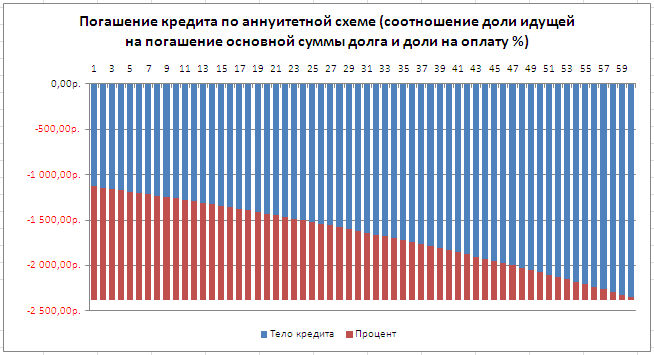

Однако в реальной жизни ещё веселее. Банкиры деньги бесплатно не дадут. За использование кредита заёмщик платит повременно – пропорционально времени использования и пропорционально величине займа. Скажем, если цена кредита 10% годовых, то за 10 лет вместо 400 рублей долга, оставшегося после выплаты первого взноса, на самом деле придётся выплатить много больше. При так называемом «аннуитетном платеже» 634,43 рубля, а при «дифференциальном» – то есть по остатку – 601. Другими словами, при постоянной ставке кредита каждый раз, когда заёмщик выплачивает часть долга, процентный платёж уменьшается. То есть каждый месяц надо платить разные суммы. Неудобно же, говорят работники кредитных учреждений, - инфляция и прочее, удобнее ж платить каждый месяц одну и ту же сумму, распределяя этот постоянный платёж неким образом между выплатой долга и платой за кредит.

Вот такое распределение и есть аннуитетный платёж, в соответствии с которым по факту платится одним лицом, а приобретается другим (без выполнения работы, услуги или предоставления товара) больше необходимой достаточной платы, так как банк сразу отнимает свой озвученный процент за всё время кредита. Так потом заёмщик ещё гасит тело, практически не выплачивая процентный платёж. Ну а если погасить кредит после первых пяти лет, то этот кредит был выдан под бешеный процент!

Таким образом, аннуитетный платёж – обаятельное банковское выдумывание, которое к «ипотеке» никакого отношения не должно иметь! Это же кредит, обыкновенный потребительский кредит.

При внимательном изучении вопроса возникает предположение об искусном введении в заблуждение широкого круга лиц с целью получения прямо или косвенно финансовой или иной материальной выгоды без выполнения соответствующей работы, услуги или предоставления товара. В Уголовном кодексе РФ есть статья № 35 с пункт 4: «Совершение преступления группой лиц, группой лиц по предварительному сговору, организованной группой или преступным сообществом (преступной организацией)».

И тогда надо бы задаться мыслью, а возможно, что сложившаяся практика и нормы делового оборота мягко сказать не соответствуют теоретическому содержанию «Об ипотеке».

Как видится, на протяжении последнего времени по разным направлениям мировоззрения банками осуществляется мощнейшее воздействие на образы, смыслы, суть, казалось бы, понятных вещей, предметов, методов, технологий и прочее, и прочее...

В советской общеобразовательной школе учили тому, что такое «ипотека». То есть совсем не плохая школа учила, что «ипотека – это денежная ссуда под залог земли и недвижимости, орудие эксплуатации и разорения».

Большая советская энциклопедия (БСЭ) отмечает, что «ипотека» – залог недвижимого имущества, главным образом земли, с целью получения ссуды, так называемого ипотечного кредита. Ипотекой называют также закладную на заложенное имущество и долг по ипотечному кредиту. С точки зрения распределения дохода, созданного в сельском хозяйстве, ипотека означает продажу всей земельной ренты или части её в виде процентов по ипотечному кредиту. В этом состоит экономическая сущность залога земли и вообще всякой недвижимости, приносящей ренту (например, залог жилых домов, сдаваемых их собственниками внаём)».

На английском «ипотека» выглядит как mortgage или практически по-гречески: hypothec, hypothecation.

Однако мало кому известно, что лингвисты, изучающий греческий язык, скажут, что это слово мужского рода заимствовано из греческой культуры и означает некую «подставку» (например, под цветы) или «подпорку» (опять же в виде некой этажерки). То есть смысл и назначение «ипотеки» – нечто нужное для чего-то. Другими словами, назначение «ипотеки», на которой, а не на полу да в углу будет стоять тот же горшок с цветами, предполагает некое этическое удовлетворение потребности тех, кто этот цветок выращивает и за ним ухаживает. Подставка с одной, а с другой – поддержка чего? где? когда?

Другое назначение «подпорки» – это вовлечение в некую деятельность, основанную не столько на изобразительном искусстве, сколько на выразительном, эстетике и созидании: такую, как изготовление такой подпорки (стиль, материал, энерголептика и прочее) или возведение совершенно нового сооружения или объекта. То есть образный смысл такой подставки мужского рода – этическое, эстетическое созидание чего-то нового, чего не было.

Целостность такого рода применения тех же этажерок определяется полнотой и адекватностью поведения всех, кто может осознать механизм созидательной «ипотеки». Этот механизм заключается в простом действии: передача свободных денег тому, кто готов создать и построить объект, реализовав который, заёмщик без оплаты возвращает взятую сумму денежных средств, а объект, до этого момента был гарантией и залогом.

В практике алгоритм и правила были лаконичны и просты. У вас, к примеру, есть земельный участок (основное условие). Вы приходите к тому, у кого есть свободные средства (в банк, к юридическому или физическому лицу), и предлагаете выдать заём для строительства фундамента в соответствии со сметой и проектом дома, а в качестве залога предлагаете ваш участок. Участок – в залоге, деньги превращаются через материалы и труд в фундамент, который принимается также в залог заимодавцем для нового «транша» на стены и крыши. И тому подобная алгоритмика механизма, позволяющего заимодавцу сохранить свободные деньги, а заёмщику при этой поддержке реализовать созидательный замысел.

За последние годы в открытых источниках СМИ утверждается, что в последнее время банковская деятельность стала высоко прибыльной и занимает третье место после нефтегазовый сектора и металлургический сектора экономической деятельности в России.

Всё как в классике жанра: «тяжёлое экономическое положение трудящихся заставляет влезать в долги, закладывать в банки имущество», в свою очередь: «банки, захватывающие имущество своих клиентов, не уплативших по долгам, превращаются в крупнейших владельцев земель и городской недвижимости». Как видим, давно уже речь не идёт о социальном государстве с отсутствием мощнейшего расслоения своего населения. А такая практика чревата социальными взрывами и потрясениями. К сожалению, это тоже мы уже проходили и однажды глубоко переживали.

Так почему же история нас ничему не учит? Или мы перестали учить историю?

Таким образом, становится очевидным, что необходимо глубже проанализировать существующие положения правил и алгоритмов так называемого «...ипотечного кредитования...». Однако предварительную оценку уже и сейчас можно сформулировать приблизительно так:

- нет внятного и однозначного термина и определения, что такое «ипотека»;

- нет внятного и однозначного понятийного трактования, что такое «ипотека»;

- сложившееся и существующее «ипотечное кредитование» является обыкновенным «потребительским кредитом» с широким спектром противоречивых требований;

- очевидно, что упоминание о «льготных ипотеках» является намеренным или ненамеренным введением в заблуждение широкого круга лиц с целью получения прямо или косвенно финансовой или иной материальной выгоды без выполнения соответствующей работы, услуги или предоставления товара;

- не проработана система влияния на значения процентной ставки (снижаемой к «0%») для лиц, имеющих свободные средства, а также на приоритет в выдаче займа при строительстве/покупке жилья с применением ипотеки;

- закрепление за государством системных принципов применения учёта, регистрации ипотеки, как механизмов понуждения стабилизации доли инфляции и необоснованной спекуляции в отдельно взятом виде экономической деятельности, – а именно «в строительстве доступного жилья для нуждающихся»;

- органам местного самоуправления совместно с органами власти субъектов Российской Федерации с АО «Дом.РФ» необходимо конструктивно формировать и обеспечивать современной инженерной инфраструктурой новые территории для строительства, определять застройщиков, рекомендуемых для работы с гражданами, зарегистрировавшими ипотеку;

- необходимо выделять целевые субсидии на конкретные физические лица для погашения кредита (займа), взятого для строительства (приобретения) жилья, не являющегося инвестиционным проектом этого гражданина.

Подписывайтесь на За-Строй.РФ в МАХ

При полном и/или частичном копировании данного материала, для последующего размещения его на стороннем ресурсе, обратная, индексируемая ссылка на источник обязательна!

Могу повториться: Даже если ИПОТЕКА по низкой ставке вредна кому - но полезна Строителю , значит СРО должны за неё стоять горой. Мои сочувствия Строителям из СРО автора - их руководитель не заинтересован в их благополучии.

Подумайте какую выгоду теряют строители при организации здорового кредитования, и сделайте выводы.

Одну из своих квартир я в далеком 2000 году на стадии котлована купил у Мэрии Москвы. Она сама вкладывалась в строительный бизнес, обеспечивая себе разумную прибыль за счет продажи квартир по цене, не намного превышающей себестоимость.

В этой связи мне не понятно, почему с некоторых пор весь чрезвычайно экономически выгодный строительный бизнес отдан на откуп частным девелоперам. И как это соотносится с последним поручением Президента Российской Федерации увеличить предложение на рынке строящегося жилья.

ЕД ! Мне не понятно почему алкоголь и нефть у частника, а это куда выгодней чем те копейки что зарабатывают Строители.

Влад Надеждин, во-первых, дом, о котором идет речь в далеком 2000 г. тоже возводили строители, получающие от Мэрии стабильную зарплату. Во-вторых, у Мэрии не было никаких проблем с подключением к сетям. И в-третьих, никому не были нужны эскроу-счета, ибо, отдавая деньги, я был уверен, что Москва не объявит себя банкротом и не сбежит с моими деньгами. Отсюда были очень приемлемые цены на квадратные метры.

Добавлю к сказанному то, что в те времена строительным комплексом Москвы руководил Ресин, который в настоящее время является активным депутатом в нашем профильном комитете ГД РФ.

Мы идём к модели при которой государство будет получать только откаты и ни за что не отвечать.

Выпить конкретно взятому индивиду дешевле, чем приобрести халупу ;-)

А в совокупности продавец алкоголя получает больше.

Олень, а Президенту Российской Федерации кто-нибудь рассказал о том, что мы идем, а точнее, уже пришли к обозначенной Вами модели? Я никак не возьму в толк, что он имел в виду, когда поручил увеличить предложение на рынке строящегося жилья. Спрашивается, за счет чего это предложение может увеличиться, если в игру не вступят государство и муниципалитеты. При этом понятно, что частные застройщики будут стоять насмерть, чтобы этого не случилось, ибо им гораздо выгоднее давать кому надо откаты, чем допустить появление на рынке достойного конкурента в лице государственных или муниципальных застройщиков.

"Москва не объявит себя банкротом и не сбежит с моими деньгами"))) Вот слава Богу, да. Такая гарантия, на которую ничего не надо. От слова совсем))

А я считаю, что вопрос в конечном выгодоприобретателе.

"алкоголь и нефть у частника, а это куда выгодней чем те копейки что зарабатывают Строители". "У частника" - это у кого? У продавца? Не думаю... Речь скорее идёт о верхушке айсберга. Так же как и в ситуации со строителем. Строитель то мало зарабатывает, а вот руководитель строительной организации?....

Тоже не особо жируют. Это у Вас в МСК был персонаж который любил острова и всех у кого нет ярда посылал... А у нас в России стройкой занимаются или из любви к процессу или от безисходности !

Евгений Карант, ответ на первый вопрос - да. На второй отвечу так: не зря с начала пандемии мы на каждом углу слышим о субсидировании.

Вспомните, в 80-х годах выдавали ордера на квартиры работникам завода, учителям, врачам, и другим. Сейчас же это непрестижные профессии и в очереди за квадратными метрами можно простоять всю жизнь.

Не прибедняйте строительный бизнес.

Для кого-то новость то что ипотека, предоставляемая сегодня банками, это банковский грабёж для потребителя, и нулевая выгода для строителя? Вся махинация с процентами служит на благо банковских котов много лет.

Олень я не понял почему Строителю нулевая выгода строить жильё? И пусть покупатель берёт кредит ипотеку, идёт на большую дорогу. Главное что б мы строили и народ покупал!!!

Беда в другом: народ беден и вынужден брать кредит, а строителя заставляют играть в эскроу счета , вместо того что б правоохранители чётко выполняли свою работу пресекая жульничество на старте!!!

Влад, я честно не знаю кто в истории эскроу самый крайний, но позиция поиска тоже мне кажется не очень, мягко говоря.... Сидели бы тут правоохранители, они бы Вам ответили...

Полли с эскроу крайним останется покупатель, потом Строитель наварится Банкир. С правоохранителями ещё проще: надо сделать так чтоб унтер-офицерская вдова сама себя высекла.

Не строить жильё - это нулевая выгода, а нулевая выгода в телодвижениях с ипотекой по сниженной ставке. Только реальные механизмы дадут реальный толчок строительному бизнесу.

Бедность — это бич россиян. А психологов, которые говорят о том, что каждый сам виноват в своей бедности надо сажать в тюрьму.

Эскроу счета это банковская плюшка. Причем тут строители?

Владимир, многие физические лица подтверждают наличие сниженной ставки по ипотеке, выдача производится в том числе банком Сбербанк. Рассматривая такую ставку и такую сумму кредита никто не будет выглядеть порядочно :)

Могу повториться: Даже если ИПОТЕКА по низкой ставке вредна кому - но полезна Строителю , значит СРО должны за неё стоять горой.

Ув Олень! Мы Строители и ждать действенных механизмов от кого-то- себе дороже. Есть возможность построить для тех кто взял ипотеку- И слава Богу!

Ув Марк Андреевич! К великому сожалению эскроу счета у строителя как ярмо на шее и без него не разрешают строить. А плюшки, Вы правы, получают другие!

Влад Надеждин!

Вы можете на цифрах показать полезность ипотеки с низкой ставкой строителю?

Спасибо!