Директор Ассоциации «СРО «Строители Ленинградской области», кандидат экономических наук

«– Крепостное право отменили?

– Нет. Его ипотекою назвали»

Из народного фольклора

Услышал в очередной раз, что ТАСС передаёт: «Михаил Мишустин подписал постановление, которым пролонгировал до 1 июля 2021 года срок действия программы льготной ипотеки под 6,5% годовых». И тут же в СМИ в унисон понеслось разноголосие про то, как: заместитель председателя правления Сбербанка Кирилл Царёв заявил, что основным драйвером роста цен на жильё в России в настоящее время является сокращение предложения на рынке, а дополнительными факторами выступают введённая в прошлом году система эскроу-счетов и льготная ипотека под 6,5%.

Реально возникает вопрос: а кто эта богиня под именем «льготная ипотека», на которую все молятся не первый год, да что же это за радостный алгоритм такой «программы льготной ипотеки», о котором слышно даже из утюгов, который чертыхают знакомые и знакомые знакомых, попавших в многолетний хитросплетённый финансовый капкан?

На информацию о том, что «прирост просроченной задолженности по ипотеке на строящееся жильё за шесть месяцев 2020 года составил 80% от прироста за весь прошлый год», ТАСС через сотрудников Правительства РФ красиво сделал инвит (если применить вистовое выражение).

А что, собственно, пролонгировали? А пролонгировали постановление Правительства РФ от 23 апреля 2020 года № 566 (редакция от 24 октября 2020-го) «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 и 2021 годах» и постановление Правительства РФ от 27 июля 2020 года № 1121 (редакция от 24 октября 2020-го) «Об утверждении Правил предоставления субсидий из федерального бюджета акционерному обществу «ДОМ.РФ» в виде вкладов в имущество акционерного общества «ДОМ.РФ», не увеличивающих его уставный капитал, в целях возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 и 2021 годах, и внесении изменений в некоторые акты Правительства Российской Федерации» (ключевые слова выделены мною – авт.).

В тексте проекта Минстроя России «Стратегия развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации до 2035 года» (версия от 26 ноября 2020-го) отмечается, что:

5. «Цель Стратегии достигается решением следующих основных задач:

6. По альтернативному (консервативному) сценарию «... закладывалось более ограниченное снижение процентных ставок по ипотечным ссудам и кредитам компаниям нефинансового сектора».

Опущу научный, публицистический и официально-деловой стили речи, а остановлюсь лишь на функциональном стиле речи, пытаясь понять механизм манипуляции общественным мнением. Сделаю это на примере значения уже привычного образа «ипотека», без разных приставок вокруг этого слова таких, как «семейная», «дальневосточная», «льготная», «военная», «рефинансирование ипотеки», «ипотечным ссудам и кредитам», «ипотечный пузырь», «с господдержкой 2020» или, как ЦБ РФ, «ипотечное жилищное кредитование», без влияния этого слова на макро- микро- или глобальную деятельность вращения денежных масс и без прочих выдумок, сложившихся практик доходов/расходов заинтересованных структур или лиц.

Так появится абсолютно свежий взгляд как на ценообразование жилищного строительства, его качество и безопасность (в отдельной деятельности «строительство»), на жизнь человека, его семьи (в настоящем и в будущем времени), так и на собственно древний образ и, собственно, назначение этой самой «ипотеки».

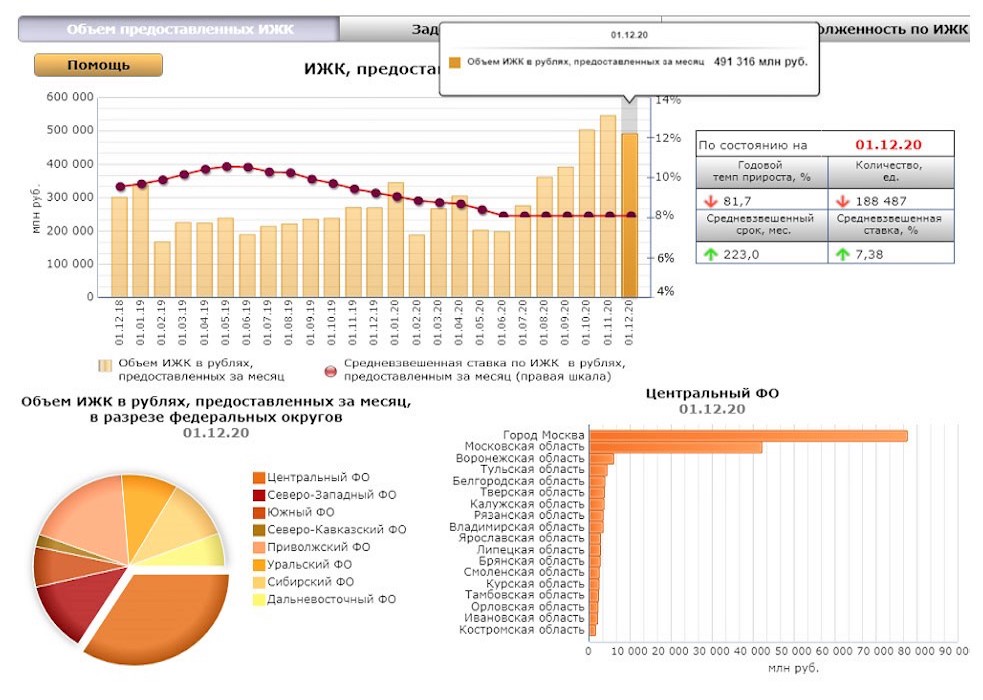

Например, если начать с лёгкого анализа и «посмотреть» на интерактивное представление актуальных статистических данных ипотечного жилищного кредитования (ИЖК), который предоставляет финансовый регулятор на своём ресурсе, можно сравнить два критерия: как по объёмам предоставленных ИЖК (до полумиллиарда в месяц):

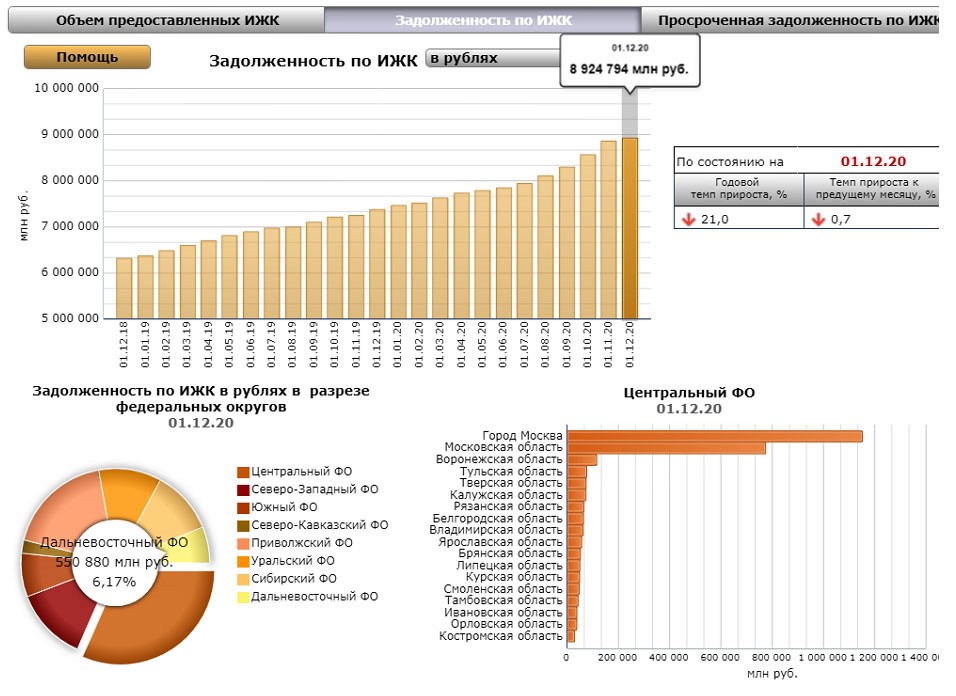

так и по задолженности ИЖК:

На декабрь 2020 года задолженность по ИЖК 8,9 миллиарда рублей, из которых доля московской агломерации больше 20%, приходятся на 150 застройщиков при сумме 1,922 миллиарда рублей, из чего, например, можно сделать вывод участия ИЖК в строительстве «ЖК» («жилищных комплексах», «жилых кварталах», или кому как понимается и нравится), его влияния на прошлое, настоящее и будущее строительство жилья отдельно взятой селитебной территории.

А при таких показателях, желание запустить «ипотеку» ещё и на блокчейн-платформе цифрового рубля у необычного публично-правового института РФ, мегарегулятора (ЦБ РФ), осуществляющего свою деятельность независимо от других федеральных органов государственной власти, органов власти субъектов Российской Федерации и органов местного самоуправления (особенно удалённых от мега-городов) изначально сомнительно в результативности, ну а участие такого инструмента в строительстве «ЖК» для «среднего бизнеса» просто смертельно.

О, чудо, на Гайдаровском форуме – 2021 «Россия и мир после пандемии» аудитор Счётной палаты РФ, профессор НИУ ВШЭ Алексей Саватюгин обозначил одну «особенность финансового поведения россиян в 2020 году – изменение структуры вклада: уменьшается доля долгосрочных вкладов, растут рекорды ипотеки и автомобильного кредитования...». Что это? Неужели это и есть критерий комплексного подхода в реализации национальных проектов.

Там же в видеотрансляции 14 января руководитель Правительства РФ Михаил Мишустин заявил: «...Начали движение к целям и ведём постоянный контроль за соответствием принимаемых мер тем задачам, которые определил Президент. В центре внимания нашей стратегии, безусловно, находится человек. Все мероприятия Правительства направлены на повышение качества жизни граждан нашей страны, в том числе через развитие здравоохранения, поддержку образования, улучшение жилищных условий и качества окружающей среды...».

Возможно, что жилищные условия можно улучшить с использованием ипотеки, а как? Юристы ссылаются на то, что «ипотека» по своей правовой природе является формой залога недвижимого имущества, при которой имущество является собственностью должника. И далее по тексту со ссылками на Федеральный закон от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)», принятый Государственной Думой 24 июня 1997 года, а одобренный Советом Федерации 9 июля 1998 года, и куда уже с 2001 года внесено 47 изменений и убористого текста на 90 страниц.

Странно, но до настоящего времени вы не установите, что «ипотека – это то-то и то-то». В этом законе определено, что по договору об ипотеке одна сторона – залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны – залогодателя. То есть «залогодатель» закладывает, а «залогодержатель» принимает закладываемое и даёт за это денежный ресурс, причём «ипотека может быть установлена в обеспечение обязательства по кредитному договору… в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом».

То есть получается, что, принимая взамен денежного ресурса иные обязательства (или заём или кредит), «залогодатель» устанавливает с «залогодержателем» ипотеку? И так далее, и тому подобное. Во что это выливается? В простой потребительский кредит, под сумасшедший процент, который платят заёмщики даже тогда, когда стройки нет. А почему? Да всё же по тому, что крайне мало конкретики и однозначного трактования.

В качестве ремарки. У одного из флагманов (например, ВТБ) в правилах: он (банк) – «кредитор»; с «заёмщиком» имеет кредитный договор, обеспеченный «закладной», оформленной – ВНИМАНИЕ: «...Заёмщиком и Залогодателем...», и кто такой «залогодержатель» там, в «Правилах предоставления и погашения ипотечного кредита, выданного под залог недвижимого имущества (предмета ипотеки), и договора поручительства по указанному ипотечному кредиту», вообще нет. То есть, у банка нет возможности учитывать конкретные недвижимые активы.

А «ДОМ.РФ», осуществляющий формирование и ведение перечня уполномоченных (38 юридических лиц) и являющийся единым институтом развития в жилищной сфере организаций, которые осуществляют деятельность по предоставлению ипотечных займов, никак не систематизировал и не классифицировал ни участников, ни сам ипотечный процесс как по срокам, так по правам, обязательствам и ответственности.

Ипотечные программы для новостроек, например, Москвы, которые систематизировал Портал «Единый ресурс застройщиков», представляет информацию о том, что «Ставка» (надо понимать, кредита) от 7,7% до 12,99% (в этом варианте –- предоставляет АЛЬФА-БАНК от трёх до 30-ти лет сумму до 50-ти миллионов рублей при 100% оплате квартиры при «мин. размере первонач. взноса в 20 %»).

Понятно, что в различных регионах имеется различная практика, хороша ли она или плоха – речь о другом. Речь о фундаментальном смысле и образе ипотеки. Речь о том, как поднять эффективность этого инструмента. Как управлять и воздействовать им.

(Продолжение следует)

При полном и/или частичном копировании данного материала, для последующего размещения его на стороннем ресурсе, обратная, индексируемая ссылка на источник обязательна!

20.01.21 в 15:56

Впервые с момента принятия постановления Правительства РФ о снижении ставки по ипотеке почувствовала, что опять обманули. С нетерпением жду продолжения ;)

По мне так всегда было понятно что это за зверь такой "ипотека". От того не понимаю откуда рост? Почему все ринулись? То ли деньги вложить, то ли реально из-за роста цен.... Но надо же голову иметь. И ответ на вопрос "чем платить?" должен стоять до, а не после...

Вы можете со 100% точностью сказать, что с Вами будет через 10-15 лет? Как поменяется образ жизни и достаток? Нет? Тогда Вы не одиноки.

Не могу, но при отсутствии стабильного заработка и "подушки безопасности" даже и не полезу. А судя по цифрам ипотечничуют как раз все без каких-либо расчётов....

Ипоте́ка (от др.-греч. ὑποθήκη — подпорка, подставка) — вариант залога недвижимого имущества, при котором объект недвижимости остаётся во владении и пользовании должника, а кредитор, в случае невыполнения должником своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества. Как любой иной залог, ипотека является способом обеспечения исполнения обязательств.

Следует различать понятия «ипотека» и «ипотечное кредитование». Во втором случае кредит выдаётся под залог недвижимого имущества. Ипотечный кредит — одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) кредитной организации, как гарантия возврата кредита.

Путин сегодня поделился своими мыслями относительно льготной ипотеки

Интересно, почему повышение качества жизни граждан измеряется суммой выдачи ипотечных кредитов?

Никогда в России не будут поддерживаться интересы простых людей.

Ипотечные программы для новостроек, например, Москвы, которые систематизировал Портал «Единый ресурс застройщиков», представляет информацию о том, что «Ставка» (надо понимать, кредита) от 7,7% до 12,99%

А где 6,5%? Или москвичам не положено?

Да вроде есть у нас.... хотя я не знаю, личного опыта не имею....

Читаю статью, отзывы и такое впечатление что попал на сайт Совета Министров и народ-министры обсуждают кому на Руси жить хорошо!!! и Автор как минимум в Премьеры целится... и наплевать ему что Строитель ( его тоже ) получил под эту еботеку РАБОТУ. Он же страной командовать собирается, а не возглавлять СРО СТРОИТЕЛЕЙ и отстаивать их интересы, даже через кривую ипотеку. Как много среди руководителей СРО юристов- горе экономистов забывающих чей хлеб едят и с чьих взносов кормятся !

Министр тут только один, который в одну сторону, на дающую руку, смотрит ;)

У нас много инициатив от от Саморегуляторов- Займы, например может г-н Кобзаренко выдвинет новую о прекращении субсидирования ипотеки??? Я с удовольствием присоединюсь к его строителям которые отблагодарят его помойным ведром, хорошо если не по голове а на...

Влад Надеждин! Какой раз пытаюсь понять ход Ваших мыслей, но за Вами сложно уследить. Может быть что-то скажите по сути, без перехода на личности? Было бы интересно.

Ход мыслей тут простой: заработать и не поссориться с начальством :)

Уважаемый Алексей Старицын! По сути я всегда стараюсь стоять на стороне Строителя, по множеству причин. В том числе и то что считаю систему СРО лоббистом и защитником интересов Строителя. В данном случае Ипотека ,как бы она не была "вредна " государству со слов автора - приносит огромную пользу Строителю давая работу. И странно читать от человека получающего зарплату от Строителя вещи во вред этому Строителю...